在日常的生产经营中

有时会遇到增值税进项税额

无法从销项税额中抵扣的情形

今天,小编整理了相关内容

一起来看看吧!

01

增值税进项税额的含义

进项税额,是指:

纳税人

01

购进货物

02

加工修理,修配劳务

03

服务

04

无形资产或者不动产

支付或者负担的增值税额

02

进项税额不得抵扣的情形

情形一

用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。

其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

纳税人的交际应酬消费属于个人消费。

例子

1、某一般纳税人购入多辆汽车专门用于接送公司职工上下班。

该进项税额不得抵扣

2、某一般纳税人购入多辆汽车既用于接送公司职工上下班,又用于公司日常生产经营。

该进项税额可以抵扣

情形二

非正常损失,是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形。具体包括:

1.非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务;

2 非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务;

3.非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务;

4 非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

例子

A公司(增值税一般纳税人)2024年6月购入一批衣服,取得B公司(增值税一般纳税人)开具的价款为5万元的增值税专用发票。

同时取得C运输公司(增值税一般纳税人)开具的增值税专用发票,注明运费金额1000元。该批衣服在运输途中因管理不善导致发霉变质10%。

答:A公司不可抵扣的进项税额=(50000x13%+1000x9%) x10%=659元

情形三

购进的贷款服务、餐饮服务、居民日常服务和娱乐服务。

纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。

例子

A公司(增值税一般纳税人)2023年1月向甲银行贷款100万元,贷款期限5年,到期还本按年付息,2023年全年支付贷款利息4万元,则与该4万元相关的进项税额不得抵扣。

情形四

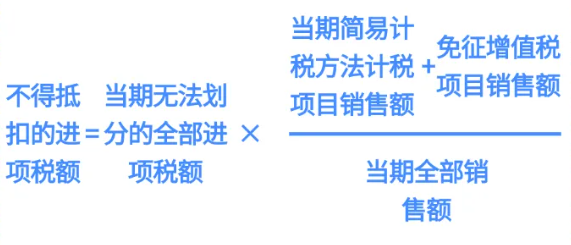

适用一般计税方法的纳税人,兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额。

按照下列公式计算不得抵扣的进项税额:

情形五

纳税人凭完税凭证抵扣进项税额的,应当具备书面合同、付款证明和境外单位的对账单或者发票。资料不全的,其进项税额不得从销项税额中抵扣。

情形六

纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

情形七

有下列情形之一者,应当按照销售额和增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票:

1、一般纳税人会计核算不健全,或者不能够提供准确税务资料的;

2、应当办理一般纳税人资格登记而未办理的。

政策依据

1 《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税(2016)36号)

2 《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第691号)