ВЦЮёаЁЭѕ

ЩъЫАаЁЮЂЃЌЮвУЧЙЋЫОзюНќгаЭтНЈЯюФПЃЌЪЧВЛЪЧвЊдЄНЩдіжЕЫАбНЃПЮвИеШыжАВЛОУЃЌЖдгкФФаЉЧщаЮашвЊдЄНЩЁЂШчКЮдЄНЩецЪЧВЛЪьЯЄЃЁ

ЩъЫАаЁЮЂ

ФњКУЃЌШчЙћФњЙЋЫОПчЯиЃЈЪаЁЂЧјЃЉЬсЙЉНЈжўЗўЮёЃЌЪЧашвЊдкНЈжўЗўЮёЗЂЩњЕидЄНЩдіжЕЫАЕФЁЃНёЬьЃЌЩъЫАаЁЮЂЪсРэСЫашвЊдЄНЩдіжЕЫАЕФЫФжжЧщаЮЃЌЮвУЧвЛЦ№РДПДПДАЩЃЁ

ЬсЙЉНЈжўЗўЮё

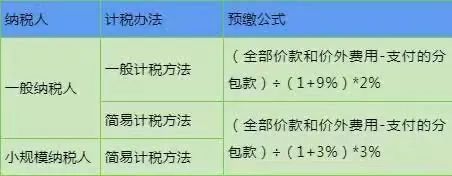

1.ПчЯиЃЈЪаЁЂЧјЃЉЬсЙЉНЈжўЗўЮё

ЕЅЮЛКЭИіЬхЙЄЩЬЛЇПчЯи(ЪаЁЂЧј)ЬсЙЉНЈжўЗўЮёЃЌгІАДееЙцЖЈЕФМЦЫАЗНЗЈЃЌЯђНЈжўЗўЮёЗЂЩњЕижїЙмЫАЮёЛњЙидЄНЩЫАПюЃЌЯђЛњЙЙЫљдкЕижїЙмЫАЮёЛњЙиЩъБЈФЩЫАЁЃ

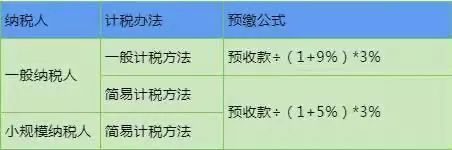

зЂвтЃКзд2023Фъ1дТ1ШежС2027Фъ12дТ31ШеЃЌАДееЯжааЙцЖЈгІЕБдЄНЩдіжЕЫАЫАПюЕФаЁЙцФЃФЩЫАШЫЃЌЗВдкдЄНЩЕиЪЕЯжЕФдТЯњЪлЖюЮДГЌЙ§10ЭђдЊЕФЃЌЕБЦкЮоашдЄНЩЫАПюЁЃдкдЄНЩЕиЪЕЯжЕФдТЯњЪлЖюГЌЙ§10ЭђдЊЕФЃЌЪЪгУ3%дЄеїТЪЕФдЄНЩдіжЕЫАЯюФПЃЌМѕАД1%дЄеїТЪдЄНЩдіжЕЫАЁЃ

ЁБвЛЦЗЫАдУЁАаЁБрВЙГфШчЯТЃКЪЕЮёжаЃЌПЩФмДцдкЖўДЮдЄНЩдіжЕЫАЕФЧщПіЃЌПДЯТУцЕФАИР§1.

НЈжўЦѓвЕЪеЕНЙЄГЬНјЖШПюЪБЃЌНјЖШПюЕФдЄНЩЃЌЮвУЧПЩвдзмНсвЛЯТЃКЫќЪЧФЩЫАвхЮёЗЂЩњвдКѓЕФдЄНЩЃЌЫќЪЧПчЕиМЖааеўЧјЕФдЄНЩЃЌЭЌвЛЕиМЖааеўЧјФкПчЧјгђЪЉЙЄдђЮоашдЄНЩЁЃ

ЫљЮНЕФЕиМЖааеўЧјЃЌАќРЈЕиМЖЪаЁЂЕиЧјЁЂУЫЁЂжнЕШЧјгђЃЌжСгкЭЌвЛжБЯНЪаКЭМЦЛЎЕЅСаЪаФкПчЧјЪЉЙЄЪЧЗёдЄНЩЃЌШдгЩ17КХЙЋИцЕкЖўЬѕЕкЖўПюЙцЗЖЃЌМДгЩИїжБЯНЪаКЭМЦЛЎЕЅСаЪаздааОіЖЈЁЃ

ЩъЫАаЁЮЂ

ЦфЫћИіШЫПчЯи(ЪаЁЂЧј)ЬсЙЉНЈжўЗўЮёВЛЪЪгУИУЙцЖЈЁЃ

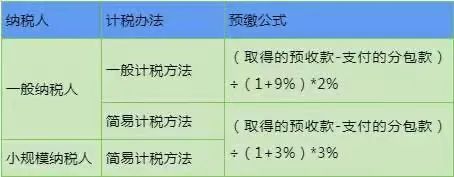

2.ЬсЙЉНЈжўЗўЮёШЁЕУдЄЪеПю

ФЩЫАШЫЬсЙЉНЈжўЗўЮёШЁЕУдЄЪеПюЃЌгІдкЪеЕНдЄЪеПюЪБдЄНЩдіжЕЫАЁЃ

АДееЯжааЙцЖЈгІдкНЈжўЗўЮёЗЂЩњЕидЄНЩдіжЕЫАЕФЯюФПЃЌФЩЫАШЫЪеЕНдЄЪеПюЪБдкНЈжўЗўЮёЗЂЩњЕидЄНЩдіжЕЫАЃЛАДееЯжааЙцЖЈЮоашдкНЈжўЗўЮёЗЂЩњЕидЄНЩдіжЕЫАЕФЯюФПЃЌФЩЫАШЫЪеЕНдЄЪеПюЪБдкЛњЙЙЫљдкЕидЄНЩдіжЕЫАЁЃ

ЁБвЛЦЗЫАдУЁАаЁБрВЙГфШчЯТЃКНЈжўЦѓвЕЪеЕНдЄЪеПюЪБЃЌЮоТлЪЧЗёЮЊПчЕиМЖааеўЧјЪЉЙЄЃЌзд2017Фъ7дТ1ШеЦ№ЃЌОљашвЊдЄНЩЫАПюЃЌжЛВЛЙ§дЄНЩЫАПюЕФЕиЗНВЛвЛбљЃЌПчЕиМЖааеўЧјЕФдЄНЩдкЯюФПЕиЃЌЭЌвЛИіЕиМЖааеўЧјЪЉЙЄЕФдЄНЩдкЛњЙЙЕиЁЃ

ЖдгкдЄЪеПюЕФдЄНЩЃЌЮвУЧПЩвдзмНсШчЯТЃКЫќЪЧФЩЫАвхЮёЗЂЩњжЎЧАЕФдЄНЩЃЌЮоТлЪЉЙЄЕиЕудкЪВУДЕиЗНОљашвЊдЄНЩЁЃ

АИР§1ЃКЛњЙЙЕидкЪЏМвзЏЧХЮїЧјЕФМзНЈжўЙЋЫОЃЌдкБЃЖЈСЋГиЧјГаРПMЯюФПЃЌ2023Фъ8дТЪеЕНдЄЪеПю800ЭђдЊЃЌвЛАуМЦЫАЗНЗЈМЦЫАЃЌЧвЮДжЇИЖЗжАќПюЃЌЯђвЕжїПЊОпСЫ612ВЛеїЫАЗЂЦБЃЌгЩгкЪЧвьЕиЪЉЙЄЃЌдђМзЙЋЫОгІдкНЈжўЗЂЩњЕи---БЃЖЈСЋГиЧјдЄНЩЫАПю800÷1.09×2%ЃЌДЫЮЊдЄЪеПюЕФдЄНЩЁЃ

ИљОнКЯЭЌдМЖЈЃЌ2024Фъ1дТAЯюФПМЦСПЙЄГЬПю2800ЭђдЊЃЌПлГ§дЄИЖПю800ЭђдЊвдКѓЃЌМзЙЋЫОЪеЕНЙЄГЬПю2000ЭђдЊЃЌЭЌШеЯђвЕжїПЊОп9%ЫАТЪЗЂЦБ2800ЭђдЊЃЌФЧУДДЫЪБОЭЛсЩцМАЖўДЮдЄНЩЃЌвВОЭЪЧАДееЃЈ2800-800ЃЉ÷1.09×2%дкБЃЖЈСЋГиЧјдЄНЩЫАПюЃЌДЫЮЊНјЖШПюЕФдЄНЩЁЃ

АИР§2ЃКЛњЙЙЕидкЪЏМвзЏЧХЮїЧјЕФМзНЈжўЙЋЫОЃЌдкЪЏМвзЏдЃЛЊЧјГаРПMЯюФПЃЌ2023Фъ8дТЪеЕНдЄЪеПю800ЭђдЊЃЌвЛАуМЦЫАЗНЗЈМЦЫАЃЌЧвЮДжЇИЖЗжАќПюЃЌЯђвЕжїПЊОпСЫ612ВЛеїЫАЗЂЦБЃЌгЩгкВЛЪЧвьЕиЪЉЙЄЃЌдђМзЙЋЫОгІдкЛњЙЙЫљдкЕи---ЪЏМвзЏЧХЮїЧјдЄНЩЫАПю800÷1.09×2%ЃЌДЫЮЊдЄЪеПюЕФдЄНЩЁЃ

ИљОнКЯЭЌдМЖЈЃЌ2024Фъ1дТAЯюФПМЦСПЙЄГЬПю2800ЭђдЊЃЌПлГ§дЄИЖПю800ЭђдЊвдКѓЃЌМзЙЋЫОЪеЕНЙЄГЬПю2000ЭђдЊЃЌЭЌШеЯђвЕжїПЊОп9%ЫАТЪЗЂЦБ2800ЭђдЊЃЌгЩгкЪєгкЭЌвЛИіЕиМЖааеўЧјЪЉЙЄЃЌФЧУДДЫЪБОЭВЛЛсЩцМАЖўДЮдЄНЩЃЈ

дЄЪеПюзЊЛЏЮЊНјЖШПюЪБЃЌЪєгкЭЌвЛИіЕиМЖааеўЧјЪЉЙЄЮоашдЄНЩЃЉЁЃ

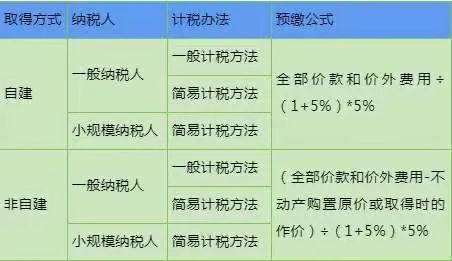

зЊШУВЛЖЏВњ

ФЩЫАШЫЃЈВЛАќРЈЦфЫћИіШЫЃЉзЊШУВЛЖЏВњЃЌгІАДееЙцЖЈЕФМЦЫААьЗЈЃЌЯђВЛЖЏВњЫљдкЕижїЙмЫАЮёЛњЙидЄНЩЫАПюЃЌЯђЛњЙЙЫљдкЕижїЙмЫАЮёЛњЙиЩъБЈФЩЫАЁЃ

ЩъЫАаЁЮЂ

ЗПЕиВњПЊЗЂЦѓвЕЯњЪлздааПЊЗЂЕФЗПЕиВњЯюФПВЛЪЪгУИУЙцЖЈЁЃ

ЬсЙЉВЛЖЏВњОгЊзтСоЗўЮё

ФЩЫАШЫвдОгЊзтСоЗНЪНГізтЦфШЁЕУЕФВЛЖЏВњЃЌШєВЛЖЏВњЫљдкЕигыЛњЙЙЫљдкЕиВЛдкЭЌвЛЯи(ЪаЁЂЧј)ЕФЃЌФЩЫАШЫгІЯђВЛЖЏВњЫљдкЕижїЙмЫАЮёЛњЙидЄНЩЫАПюЃЌЯђЛњЙЙЫљдкЕижїЙмЫАЮёЛњЙиЩъБЈФЩЫАЃЛШєВЛЖЏВњЫљдкЕигыЛњЙЙЫљдкЕидкЭЌвЛЯи(ЪаЁЂЧј)ЕФЃЌФЩЫАШЫЯђЛњЙЙЫљдкЕижїЙмЫАЮёЛњЙиЩъБЈФЩЫАЁЃ

ЩъЫАаЁЮЂ

ФЩЫАШЫЬсЙЉЕРТЗЭЈааЗўЮёВЛЪЪгУИУЙцЖЈЁЃ

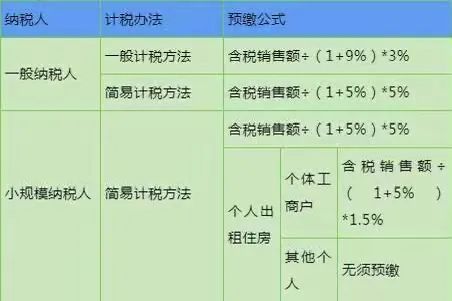

ЗПЕиВњПЊЗЂЦѓвЕЯњЪл

здааПЊЗЂЕФЗПЕиВњЯюФП

ЗПЕиВњПЊЗЂЦѓвЕжаЕФвЛАуФЩЫАШЫЁЂаЁЙцФЃФЩЫАШЫВЩШЁдЄЪеПюЗНЪНЯњЪлздааПЊЗЂЕФЗПЕиВњЯюФПЃЌгІдкЪеЕНдЄЪеПюЪБдЄНЩдіжЕЫАЁЃ

ЗПЕиВњПЊЗЂЦѓвЕжаЕФвЛАуФЩЫАШЫгІдкШЁЕУдЄЪеПюЕФДЮдТФЩЫАЩъБЈЦкЯђжїЙмЫАЮёЛњЙидЄНЩЫАПюЃЛаЁЙцФЃФЩЫАШЫгІдкШЁЕУдЄЪеПюЕФДЮдТФЩЫАЩъБЈЦкЛђжїЙмЫАЮёЛњЙиКЫЖЈЕФФЩЫАЦкЯоЯђжїЙмЫАЮёЛњЙидЄНЩЫАПюЁЃ

еўВпРДдДЃК

1.ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкШЋУцЭЦПЊгЊвЕЫАИФеїдіжЕЫАЪдЕуЕФЭЈжЊЁЗЃЈВЦЫАЁВ2016ЁГ36КХЃЉ

2.ЁЖЙњМвЫАЮёзмОжЙигкЗЂВМ<ФЩЫАШЫПчЯиЃЈЪаЁЂЧјЃЉЬсЙЉНЈжўЗўЮёдіжЕЫАеїЪеЙмРэднааАьЗЈ>ЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк17КХЃЉ

3.ЁЖВЦеўВП ЫАЮёзмОжЙигкНЈжўЗўЮёЕШгЊИФдіЪдЕуеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2017ЁГ58КХЃЉ

4.ЁЖЙњМвЫАЮёзмОжЙигкЗЂВМ<ФЩЫАШЫзЊШУВЛЖЏВњдіжЕЫАеїЪеЙмРэднааАьЗЈ>ЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк14КХЃЉ

5.ЁЖЙњМвЫАЮёзмОжЙигкЗЂВМ<ФЩЫАШЫЬсЙЉВЛЖЏВњОгЊзтСоЗўЮёдіжЕЫАеїЪеЙмРэднааАьЗЈ>ЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк16КХЃЉ

6.ЁЖЙњМвЫАЮёзмОжЙигкЗЂВМ<ЗПЕиВњПЊЗЂЦѓвЕЯњЪлздааПЊЗЂЕФЗПЕиВњЯюФПдіжЕЫАеїЪеЙмРэднааАьЗЈ>ЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк18КХЃЉ