问题:装饰装修合同属于建设工程合同还是承揽合同,按什么税目缴纳印花税?

一、装饰装修合同是指发包人与装饰装修工程承包人之间就装饰装修工程签订的,明确双方权利义务的协议。根据工程标的的不同分为“大型、非家装工程装饰装修合同”和“家庭装饰装修合同”两种。

区分承揽合同和建设工程合同的关键是对建设工程的范围界定,可以根据投资数额、技术难度、工程用途、发包人情况等因素综合判断。一般来说,居民为自己居住而修缮房屋、家庭装修装饰等,都属于承揽事项,不属于建设工程范围。

《建设工程质量管理条例》第二条第二款明确指出:“本条例所称的建设工程,是指土木工程、建筑工程、线路管道和设备安装工程及装修工程。”结合《民法典》合同编第十八章“建设工程合同”的规定,大型、非家装工程装饰装修合同可以认定属于建设工程施工合同的范畴,因而适用《民法典》、《建筑法》、《最高人民法院关于审理建设工程施工合同纠纷案件适用法律问题的解释(一)》、《建设工程质量管理条例》等建设工程合同相关法律规则。

家庭装饰装修是指城乡居民为改善自己的居住环境,自行或者委托他人对居住的房屋进行装饰处理的工程建设活动。根据《建筑法》第二条第二款“本法所称建筑活动,是指各类房屋建筑及其附属设施的建造和与其配套的线路、管道、设备的安装活动”的规定,家庭装饰装修工程不属于《建筑法》的调整范围,应适用《民法典》合同编有关承揽合同的规定。

小编通过检索大量法院判例后发现,但凡涉及因一般的装修产生争议的案件,法院大多倾向于将此类装修签订的合同认定为承揽合同。

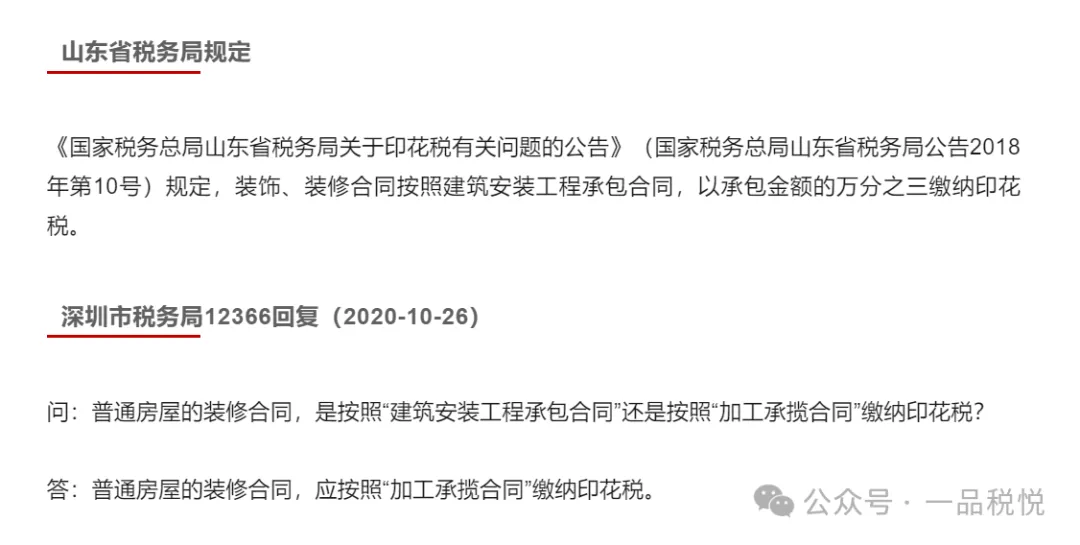

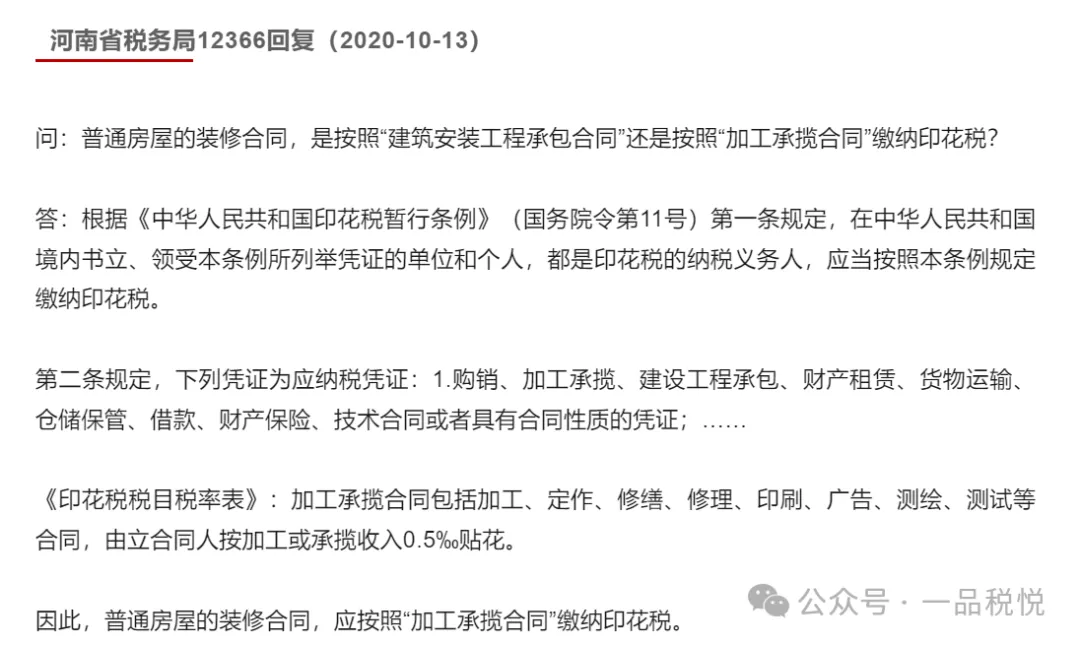

二、咱们一起看一下《印花税法》实施之前各税局的观点,(因为印花税法实施之后,小编没找到各税局的回复,只能参考之前的观点)

提示:《中华人民共和国印花税法》2022年7月1日正式施行

三、小编说一下个人观点,供各位朋友们参考

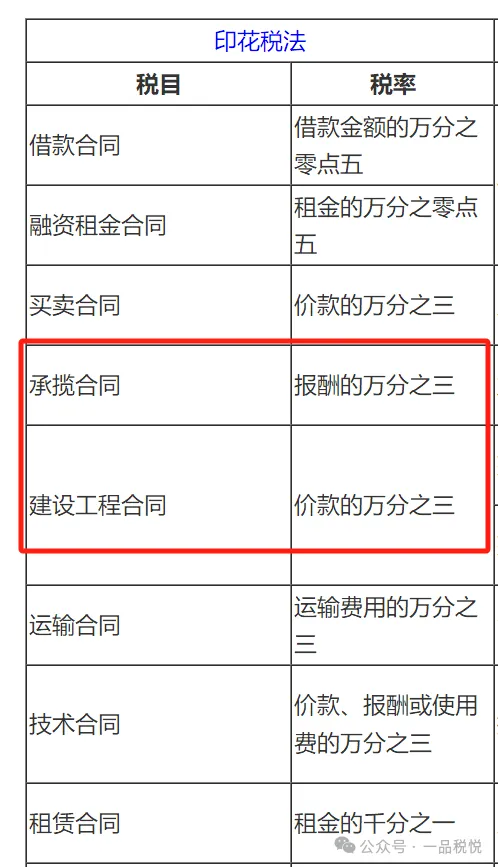

1、大型、非家装工程装饰装修合同属于建设工程施工合同的范畴,按“建设工程合同”缴纳印花税。

2、家庭装饰装修工程按“承揽合同”缴纳印花税。

3、无论是“建设工程合同”还是“承揽合同”,印花税税率均为万分之三。