为支持自由贸易试验区发展离岸贸易,根据《财政部 税务总局关于在中国(上海)自由贸易试验区及临港新片区试点离岸贸易印花税优惠政策的通知》(财税〔2024〕8号 )规定,对注册登记在中国(上海)自由贸易试验区及临港新片区的企业开展离岸转手买卖业务书立的买卖合同免征印花税,执行期限2024年4月1日起至2025年3月31日。7月是该优惠政策实施后的首个大征期,下面申税小微带大家一起学习在新电子税局申报享受印花税减免的具体办理流程吧!

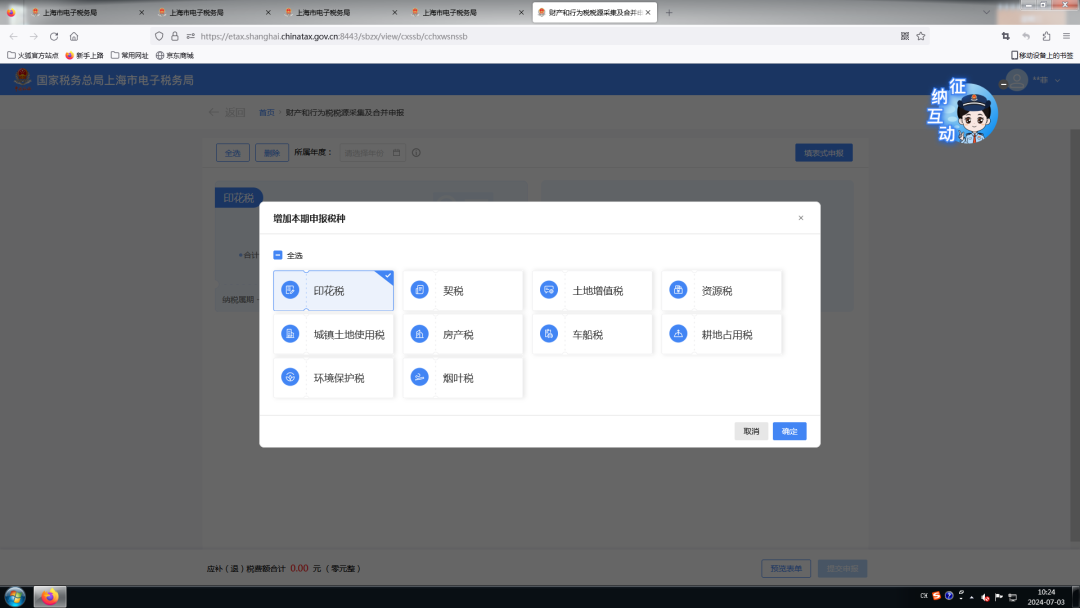

1.登录【新电子税局】-【首页】-【财产和行为税税源采集及合并申报】,选择【印花税】。

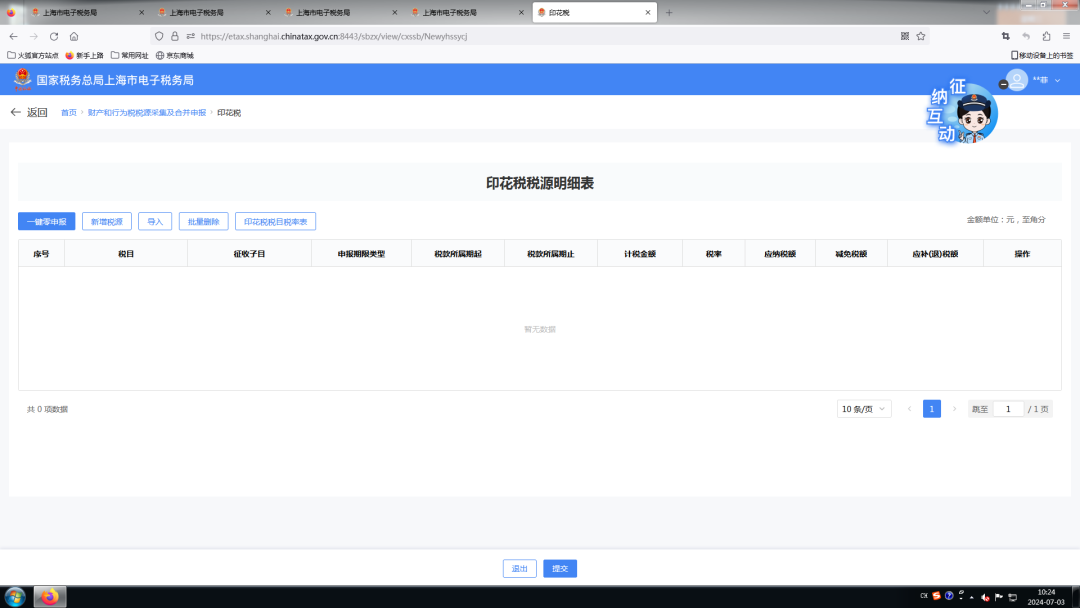

2.进入印花税税源明细表,点击【新增税源】。

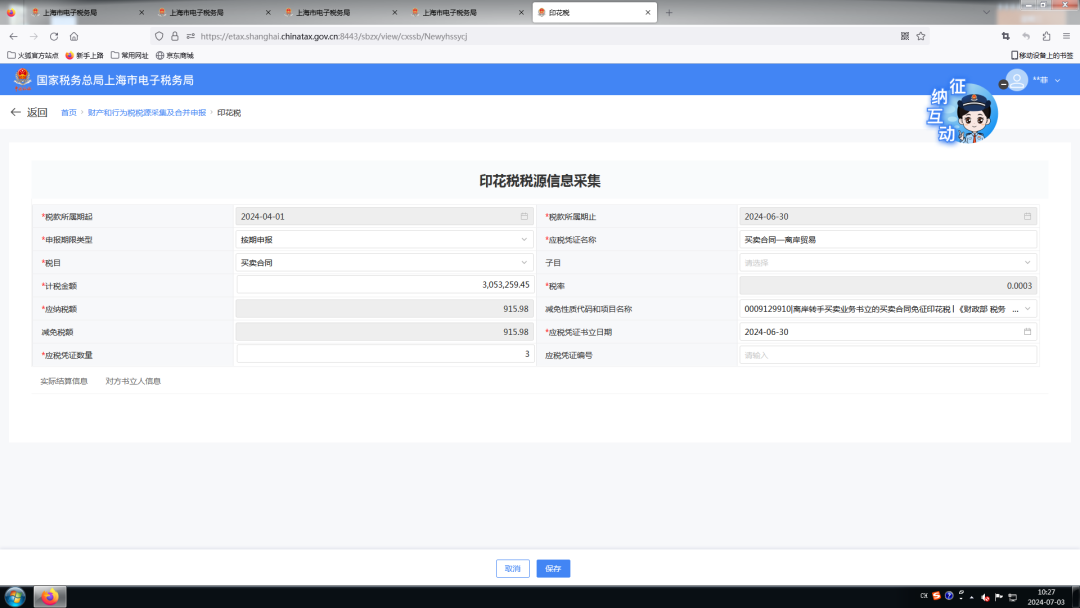

3.进入税源明细录入页面进行填写,打*的均为必填项,需据实填写,申报期限类型根据企业情况选择“按次”或“按期”,此处以“按期申报”为例。注意“税款所属期起”选择“2024-04-01”,“税款所属期止”选择“2024-06-30”,“申报期限类型”选择“按期申报”,“应税凭证名称”建议注明离岸转手买卖。特别提醒,申报享受离岸贸易印花税优惠政策,需选择“减免性质代码和项目名称”,选择“0009129910 丨离岸转手买卖业务书立的买卖合同免征印花税”。填写完成后,点击“保存”。

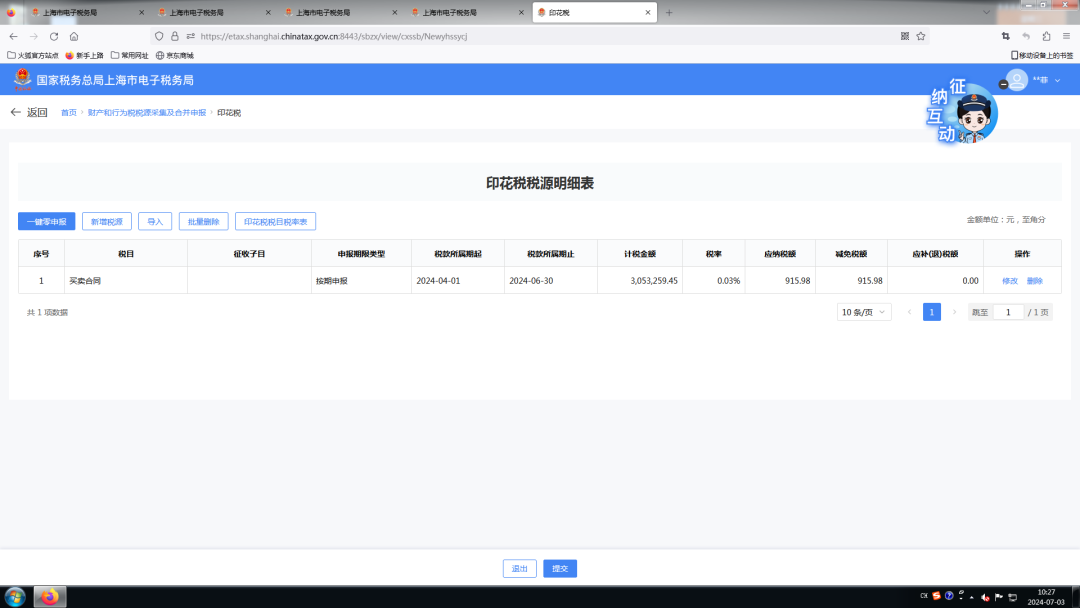

4.点击“保存”后,生成“印花税税源明细表”,再次确认税源采集信息,注意此时“应补(退)税额”已经显示为0,确认无误后,点击“提交”。

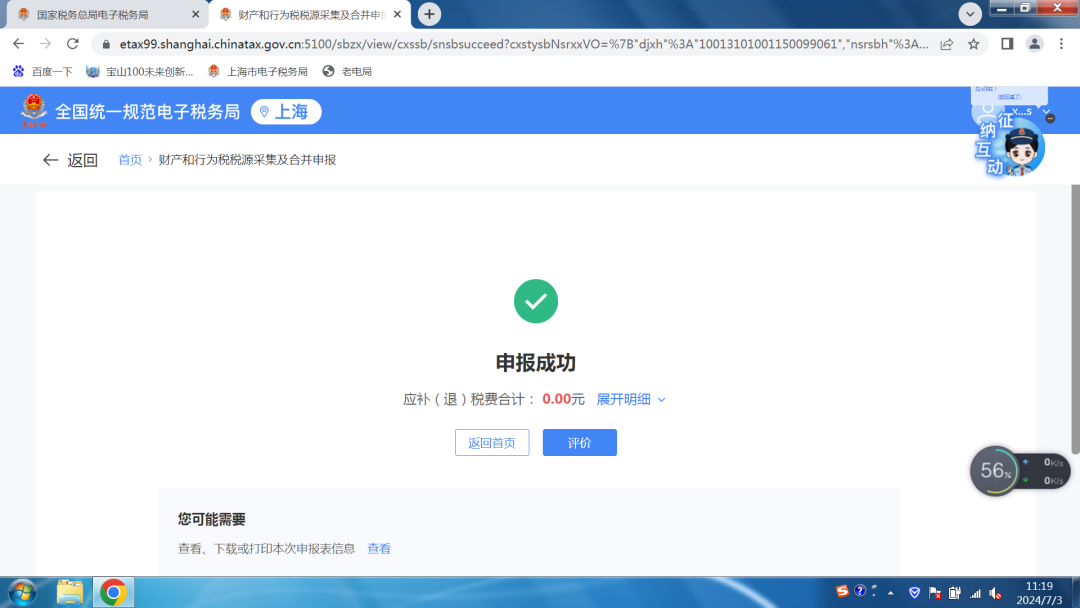

5.跳转申报页面后,印花税“应补(退)税额”为0元,再次确认无误后,点击“提交申报”,即完成本次离岸贸易印花税优惠政策申报减免。

特别提醒

1.该优惠政策适用于注册登记在中国(上海)自由贸易试验区及临港新片区的企业开展离岸转手买卖业务书立的买卖合同。

2.该优惠政策所适用的离岸转手买卖,是指居民企业从非居民企业购买货物,随后向另一非居民企业转售该货物,且该货物始终未实际进出我国关境的交易。