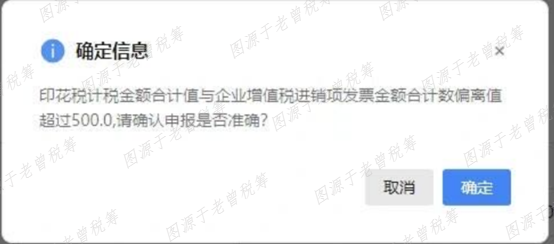

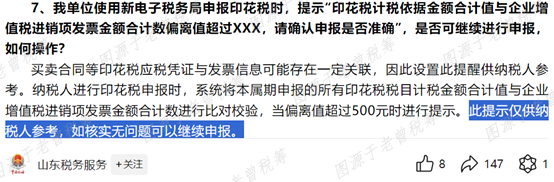

当财务人员在新版电子税务局平台上进行印花税申报时,或许会遇到系统发出的警示:“印花税计税金额合计值与企业增值税进销项发票金额合计数偏离值超过500.0,请确认申报是否准确?”。

这是否暗示着印花税的计算应严格对应增值税发票的总体金额?如何应对?

这是否暗示着印花税的计算应严格对应增值税发票的总体金额?如何应对?

01

应对策略:确认无误后径直申报

02

如何确认计税依据准确?

小编将列举并解析在确定印花税计税依据时易犯的典型错误,以助财务人员避免潜在的申报陷阱。

小编将列举并解析在确定印花税计税依据时易犯的典型错误,以助财务人员避免潜在的申报陷阱。财务人员在处理应税合同的印花税申报时,有时为了简化统计过程,可能会直接引用当期发票所示的金额作为计税的基准。

这种做法忽略了印花税计税依据的特定性。印花税的应税凭证是合同、产权转移书据和营业账簿,而发票并非印花税的应税凭证。

根据业务合同条款,计算每一项应税合同的计税金额统计印花税计税依据。

在统计印花税的计税依据时,财务人员有时会基于传统观念,认为只有纸质形式的合同才需计入,这可能导致印花税计税依据的低估。

财务人员在统计印花税计税依据时,需全面考虑所有形式的合同与应税凭证,包括但不限于电子邮件、电子文档、在线平台签订的协议等,以避免因遗漏电子合同而导致的税务风险。

在处理长期租赁合同的印花税申报时,财务人员可能会出于对未来租赁延续性等因素的考量,仅以当前申报期(季度或年度)内的租金作为计税依据。这种做法存在少缴应缴印花税额的风险。

将租赁合同规定的整个租赁期间内承租人需支付的租金总和作为计税依据。

查阅企业印花税核定情况,通常情况下,对于已被税务机关核定的应税合同,采用按季度汇总申报的模式。然而,对于没有相关核定记录的应税合同,应在每次合同签订后立即进行申报与缴纳,也就是采取按次申报的方式。