赛维时代科技股份有限公司,是一家专注于跨境电商领域的上市公司。主要业务集中在时尚生活类商品的销售,包括服饰配饰、百货家居用品、运动娱乐产品及数码配件等多个品类。该公司成功应用9610模式跨境出口。

赛维时代科技股份有限公司,是一家专注于跨境电商领域的上市公司。主要业务集中在时尚生活类商品的销售,包括服饰配饰、百货家居用品、运动娱乐产品及数码配件等多个品类。该公司成功应用9610模式跨境出口。9610出口模式

(又称“直邮模式”)适用于境内企业通过跨境电子商务交易平台实现跨境线上交易,商品由国内直接发运至境外个人消费者的模式。

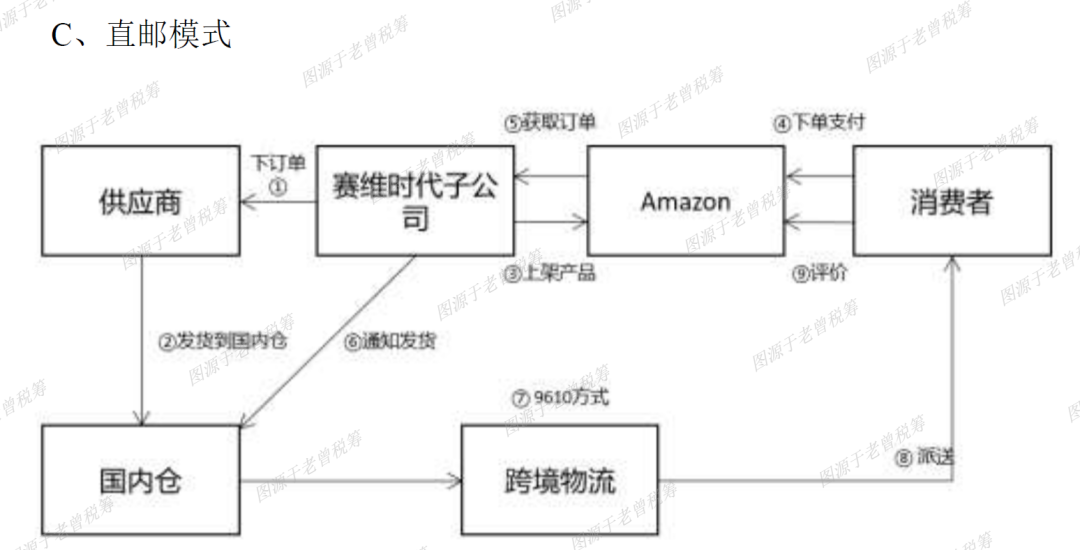

赛维时代业务流程如下??

▲图片来源:赛维时代招股说明书

①~③:赛维时代子公司向供应商下订单后,供应商将货物发货到国内仓,赛维时代子公司在Amazon电商平台上架产品。

④~⑨:消费者通过Amazon电商平台下单支付,赛维时代子公司获取电商平台订单信息后通知国内仓发货。委托物流商直邮派送给消费者。消费者确认收货评价。

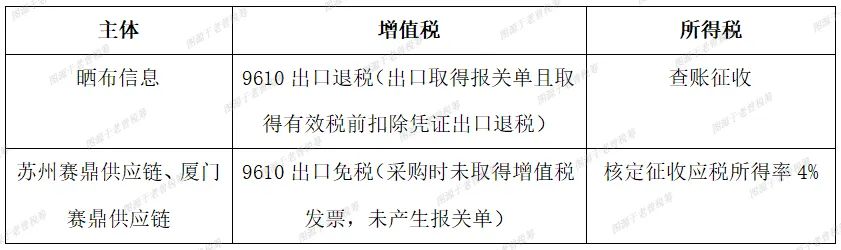

在此过程中,赛维时代设有多个子公司经营9610出口模式,其中主要由晒布信息、苏州赛鼎供应链、厦门赛鼎供应链3家公司进行经营。

可以取得有效进货凭证的跨境电商出口企业,9610跨境出口可享受出口退税政策。

可以取得有效进货凭证的跨境电商出口企业,9610跨境出口可享受出口退税政策。

9610出口采用“清单核放、汇总申报”模式。出口企业向“跨境电子商务通关服务平台”传输交易、物流、支付等电子信息,凭《申报清单》报关。

每月10日前将上月结关的《申报清单》汇总形成报关单。办理收汇手续后,凭借汇总报关单、出口发票、采购发票可办理出口退税。

适用条件如下:

在跨境电商综合试验区注册的电子商务企业

企业需在跨境电子商务综合试验区线上综合服务平台完成无票免税企业备案

?出口时通过前述系统登记出口日期、货物名称、计量单位、数量、单价、金额等数据,向综试区所在地海关办理出口报关并随附单证(电子订单、物流单、收款信息)

物流方面,9610模式出口申报可委托物流商向海关提交报关资料。主要通过国际快递、专线小包物流供应商实现运输。物流商提供揽件、仓储分拣、跨境运输、海外报关、海外派送环节服务。

通过赛维时代的案例,实践中应用9610出口模式有以下特点:

#1

9610直邮模式相比其他物流模式物流成本高、物流效率低,适用于服装、配饰等零散、小批量、价值相对较低的产品,且能够提供9610出口免税配套物流服务的供应商较少。对于体积和重量相对较大的百货家居、数码产品等,更适用于综合成本更低的海外仓或通过海外公司一般贸易出口模式。

#2

对于前端采购无票,希望适用9610出口免税政策的企业,申请所得税核定征收存在不确定性,需与当地税务机关确认。

#3

对新启用9610模式出口的企业,建议将跨境出口业务与一般贸易出口主体分离,以独立公司试运作9610跨境出口模式。

政策依据:财税〔2018〕103号、国家税务总局公告2019年第36号