一,有关记账汇率的选择

《会计法》第十二条规定,会计核算以人民币为记帐本位币。业务收支以人民币以外的货币为主的单位,可以选定其中一种货币作为记帐本位币,但是编报的财务会计报告应当折算为人民币。

《增值税暂行条例实施细则》第十五条规定,纳税人按人民币以外的货币结算销售额的,其销售额的人民币折合率可以选择销售额发生的当天或者当月1日的人民币汇率中间价。纳税人应在事先确定采用何种折合率,确定后1年内不得变更。

《 国税2012年24号》企业应在货物报关出口之日(以出口货物报关单〈出口退税专用〉上的出口日期为准,下同)次月起至次年4月30日前的各增值税纳税申报期内收齐有关凭证,向主管税务机关申报办理出口货物增值税免抵退税及消费税退税。

出口企业记账汇率的选择一般为报关单(出口退税联)上出口日期当日或者当月第一个工作日的人民币汇率中间价。采用何种汇率记账,一经确认,一年内不得变更。

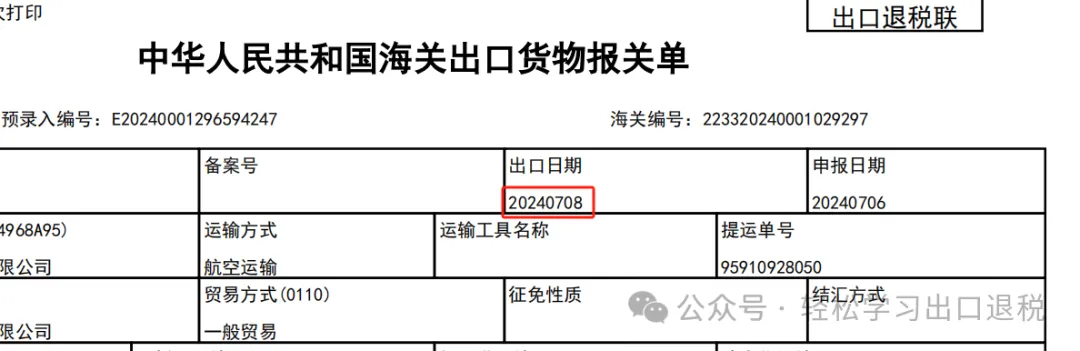

出口日期为2024年7月8日,汇率可以选择7月8日当日的人民币汇率中间价,也可选择2024年7月当日第一个工作日的汇率。为避免查询繁琐,建议选择当月第一个工作日的汇率作为记账汇率。

二,如何查询记账汇率

有两种方式供查询:

1.通过中国人民银行公布的人民币汇率 中间价查询

中国人民银行-货币政策司-人民币汇率-人民币汇率中间价公告

http://www.pbc.gov.cn/zhengcehuobisi/125207/125217/125925/index.html

2.通过外汇管理局管网查询

人民币汇率中间价_国家外汇管理局门户网站

https://www.safe.gov.cn/safe/rmbhlzjj/index.html