发布时间:2024-04-22

来源:二哥税税念 作者:二哥

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

汇算清缴工作本身就是对纳税人一年的所得税打总结,实际应交和平时预缴有差异的那就是做完汇算后多退少补。

二哥在公众号留言中多次看到这样的疑问,汇算清缴后如何做账?出现退税或者出现补税怎么做账?

如果你要搞清楚这个问题,你首先的明确日常正常情况下,我们缴纳所得税或者退还所得税如何做账?

如果你是会计准则,你还涉及到递延所得税的处理(这里省略,想学习可以进二哥税税念公众号菜单栏搜索答疑,按标题搜索递延所得税),如果是小企业会计准则,那么就上面的分录就完事了。

那为什么现在大家对汇算后的退税或者补税产生了这么多疑惑呢?

其实这个很好理解,因为汇算清缴是次年的5月31日之前完成,那么会出现一种情况,什么情况呢?我们补税或者退税的情况都是发生在次年了,上一年的账已经结了,也正是因为如此,我们才会有了如此的疑惑,怎么做账呢?

有朋友就说了,账结了,报表都报出了(一般上市公司要求报表都4月之前就报出),那我就做当年不就行了,2021年分录我做不进去了,我就把这个分录做到2022年。

但是这样做就有人提出疑问了,你2021年的所得税费用怎么能做到2022年,影响2022年的损益呢?按照权责发生制,2021年的费用你就要计入到2021年,不能搞在2022年来影响2022年的利润表。

那这种次年发现费用应该计入上年(说白了就是算差错更正)的情况,会计上有规定如何处理的吗?

当然也是有规定的,这个规定就是通过一个叫以前年度损益调整的科目来处理,以前年度损益调整这个科目特别。

特别在哪里?特别就在于分录你可以做到2022年,但是它在报表取数时候不计入2022年利润表,它直接影响资产负债表未分配利润,所以它就达到了一个目的。

什么目的呢?你不是2021年的账关闭了,那我账可以做到2022年,但是我账做到2022年又不能影响2022年的利润表,以前年度损益科目就能达到这个目标。

也很简单,之前把前面的分录涉及损益的科目换成以前年度损益调整科目就行了。

很多朋友在网上看文章,基本上看到这里就截止了,文章就没了,然后自己也比葫芦画瓢的这样做了,但是做完后呢?就发现问题了。

比如我是2022年5月完成的汇算并补税的,也按照以前年度损益把分录做在了2022年5月份,那么2022年5月底我编制2022年5月的财务报表时候就发现了这个问题。

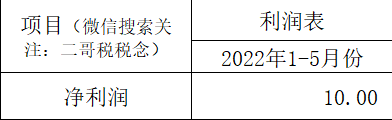

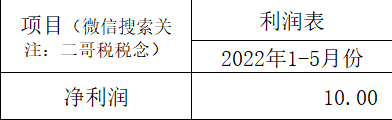

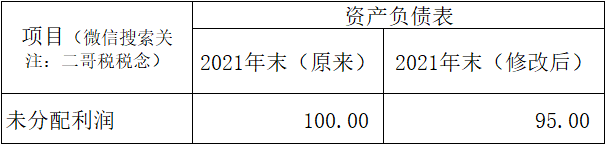

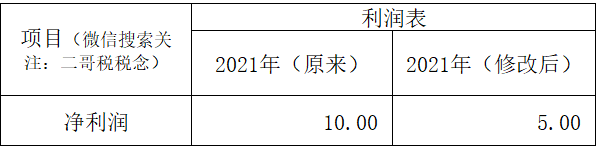

正常情况下,比如2021年期末资产负债表的未分配利润余额是100,2022年净利润是10,那么2022年期末的未分配利润数就是100+10=110,如图所示:

但是,现在因为你在2022年做了一笔以前年度损益调整,这个科目不计入2022年利润表,但是会直接影响期末未分配利润数据,比如你汇算后是补税5。

相当于你在2022期间的分录直接减少了未分配利润5,而这个数据不会体现在2022年利润表上。

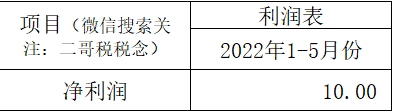

那么结果会出现什么结果呢?结果你仔细去看你的财务报表,你会发现,你2022年5月的申报表出现了勾稽差异。

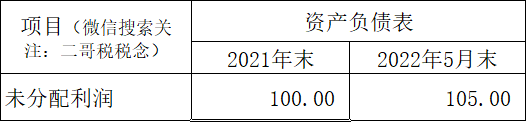

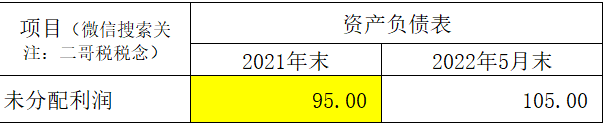

如图,你资产负债表期末数据105-期初数据100=5,这个5和利润表的净利润10不等了,差了一个5。

为什么差了一个5,原因就是这个以前年度损益调整导致的。

很多人光做了以前年度损益调整,但是实际工作中并没在意报表的这种逻辑关系,分录做就做了,后续报表如何列示根本没在意。

1、如果是资产负债表日后的发生的差错更正,那么你需要调整报告期(也就是2021年的资产负债表期末数据和2021年利润表的当期数据)

简单的说就是你报表报出之前发生的更正(注意,这个报表报出不是指的你在税务局申报财务报表,而是董事会批准财务报表报出时间)

2、如果报表报出之后发生的差错更正,那么你这个时候不能调整上年报表了,因为你报表都报出了,你需要调整的是调整当期,也就是2022年期间的资产负债表期初数据和2022年利润表的同期数据。

其实说白了就是你账都做了,账是对应表的,账表账表,账完事了,你还需要对应调整一下财务报表。

你如果汇算完成时候,财务报表还没对外报送,那么你直接把你2021年财务报表修正一下。

修正后2021年期末的未分配利润就是95了,以前年度损益调整的数据直接体现在2021年报表了。

那么2022年你再编制报表,期初是95,这个时候就没有勾稽问题了。

如图,105-95=10,这个和当期净利润是一致的。

那么如果你报表都对外报送了(指的公司管理层批准报出,比如上市公司对外披露了)

那么你肯定是不能再动上年报表了,这个时候你只有改本期期初数了。

所以,这就是我们作为调整账务后报表的一个列示问题。

当然,你说你不想搞的这么麻烦,其实也不是不可以,实际工作中我们还是很多人都不会用这个以前年度损益调整的。

但是实际中二哥再给你说几种方式,大家也是都默许了,你看看你是不是这一种情况。

1、汇算完之后,不用以前年度损益调整科目,如果报表还没报出,直接把反结账回到2021年期间,然后把补税或者退税的分录做到2021年期间,再重新生成一版财务报表。这样做就完全不涉及手动去调整财务报表了,系统重新生成的财务报表就是调整后的报表了。

2、汇算后,不反结账了,也不用以前年度损益调整,直接把调整分录做在2022年,这样也不会影响报表的勾稽关系,但是2021年的所得税费用计入2022年就影响了2022年的净利润。(这个注意一下就行了)

这样做的比较普遍,特别有些单位审计报告出了,报表也对外报送了,做汇算时候发现还有调整事项没考虑产生了退补税,又不想用以前年度损益调整,就干脆这样做了。

以上两种方式,严格说都是不合规的,但是实际中也是普遍的存在,当然如果你是小企业会计准则,你用第2种方法反而就是符合规定的,小企业会计准则采用未来适用法,就是直接计入当期。

好了,我自己觉得我把这个事情来龙去脉都手把手理清楚了。

大家平时在网上看文章,基本都是给你个分录就完事了,至于这个来龙去脉,很多人都是懵里懵懂的,看了二哥文章,我想应该稍微清晰些了。

扫一扫,打开该文章