刚刚,税务局通知, 1月征期延长至1月31日!1%政策延期 +社保免征延期?!+小微企业暂停缓缴,即日起,纳税申报通通都按这个来!更重磅的是……

01

税局刚通知!

1月征期延长到月底!

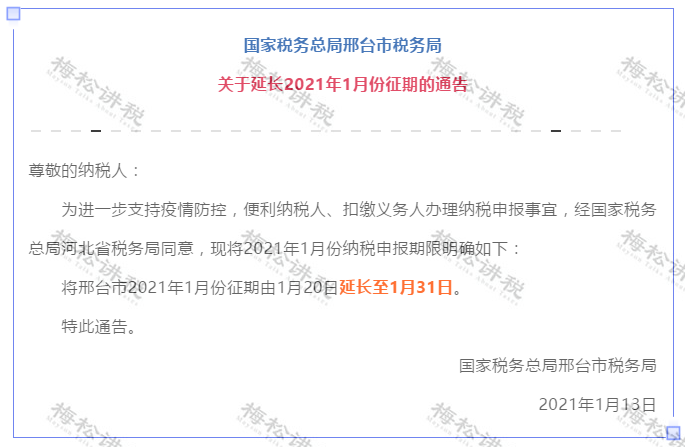

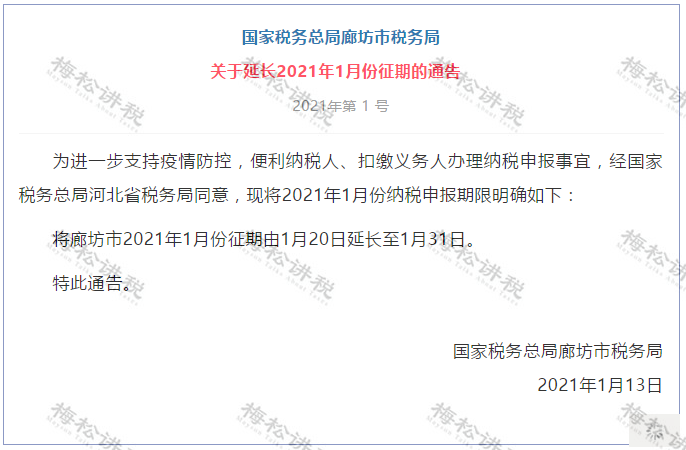

税局紧急通知!由于疫情原因,石家庄、邢台、廊坊等各地,1月份征期由1月20日延长至1月31日!

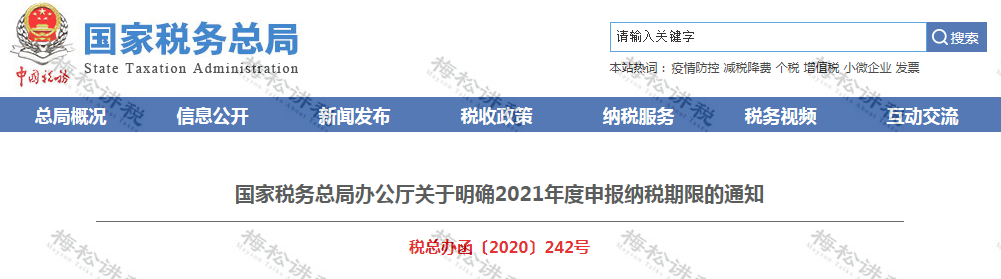

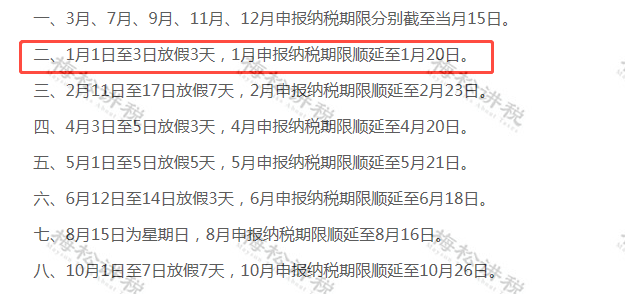

除当地主管税务局另行通知外,其他地区1月征收期均为1月20日。

02

1%政策延期!

小规模最新最全的申报方式!

小规模纳税人开票软件升级,自2021年1月1日起,湖北省小规模纳税人,暂继续免征增值税;除湖北省外,暂继续减按1%征收增值税。具体政策延续的内容,以正式文件为准。

01

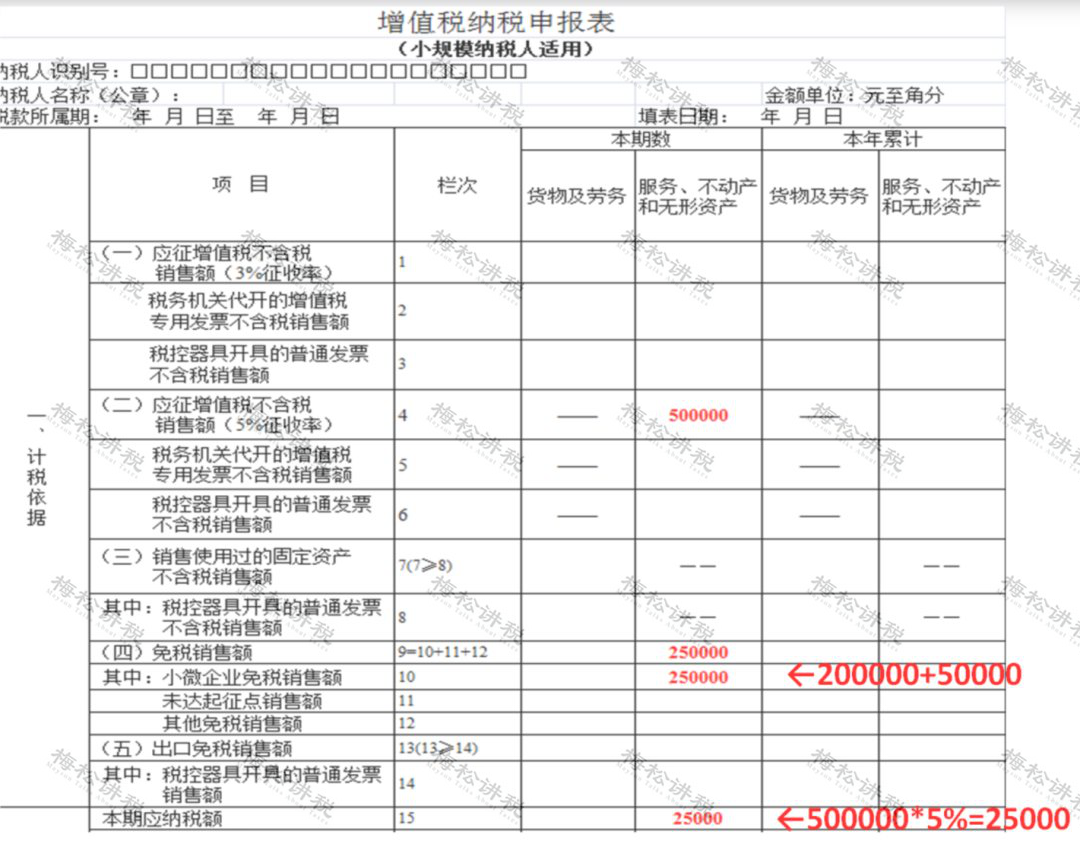

季度未超30万元,免征增值税情形

A公司为增值税小规模纳税人,2020年10月份销售货物20万元,11月销售货物5万元,同时销售不动产50万元,12月份因疫情停业未销售货物,以上均为不含税销售额,相关业务均未开具专用发票。

销售额未超过30万元,可以避免多填一张减免税明细表。

主表主要栏次如下:

02

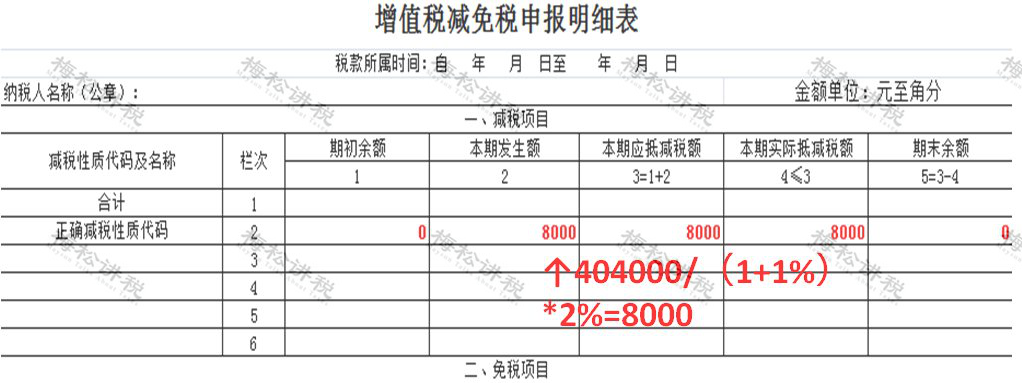

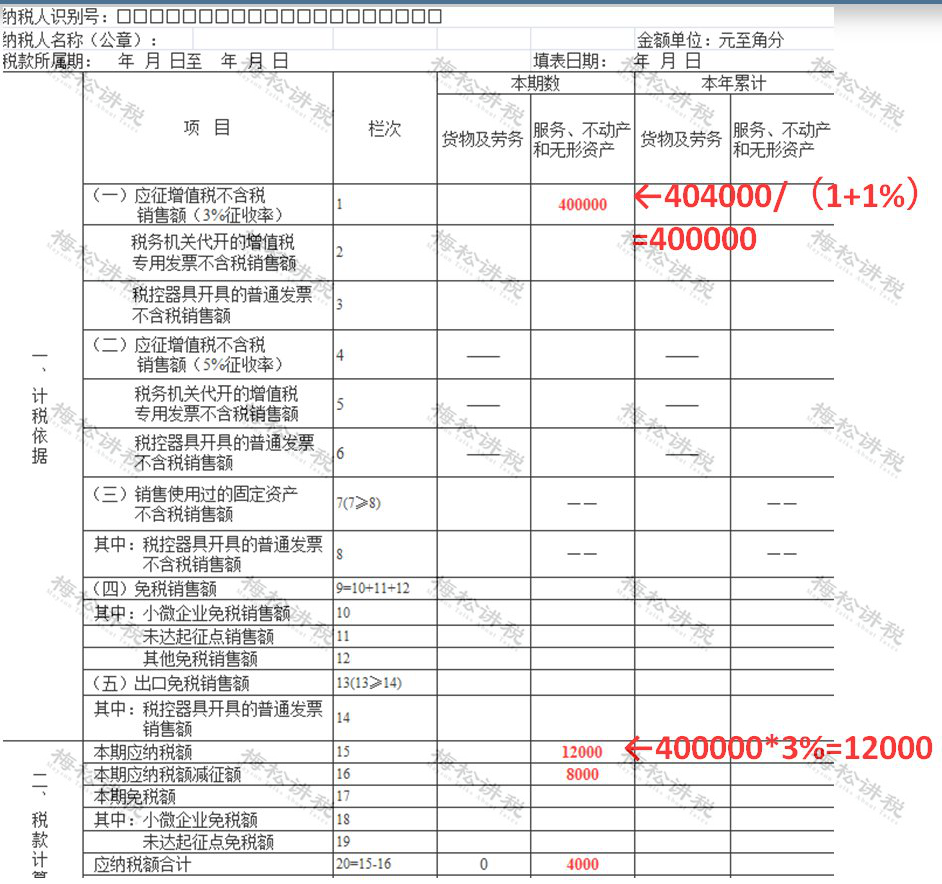

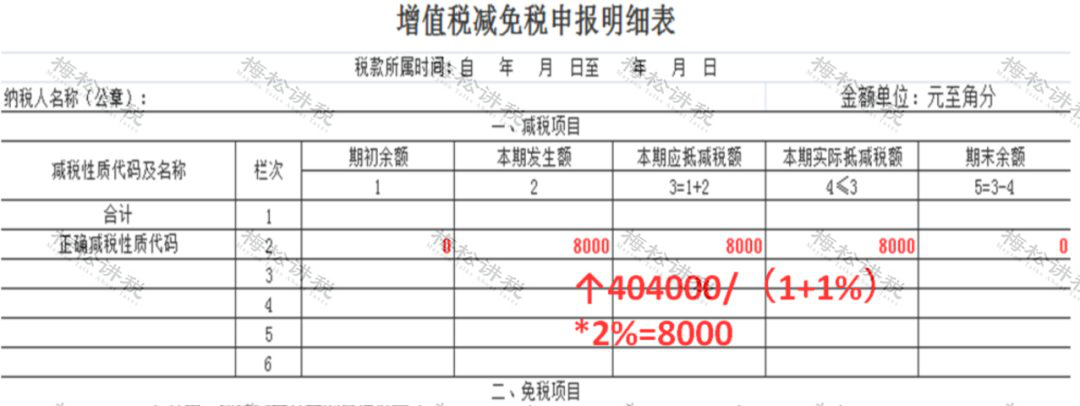

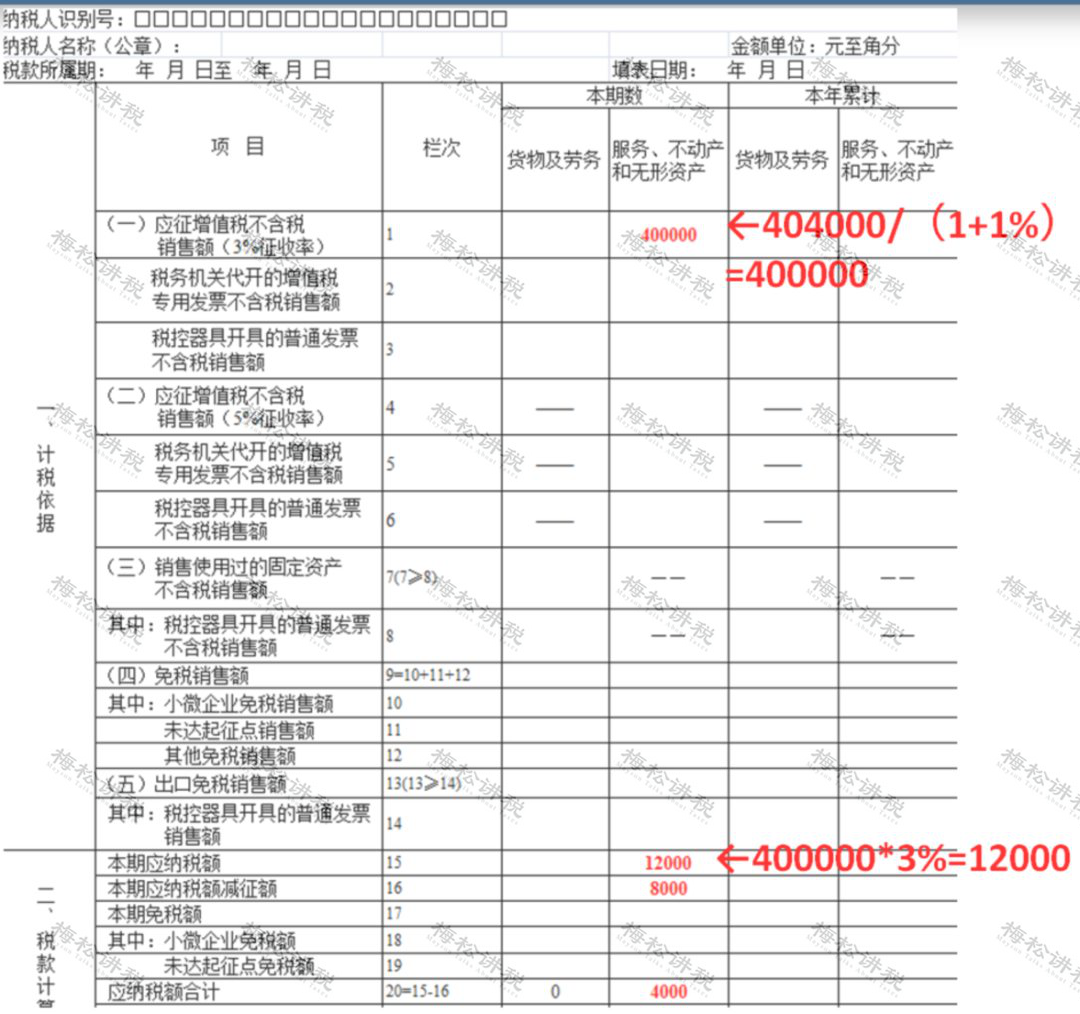

季度超过30万元,只发生减征增值税情形

A公司为增值税小规模纳税人,2020年第4季度销售收入为40.4万元(含税),未开具发票。

减免税申报明细表:

主表主要栏次如下:

03

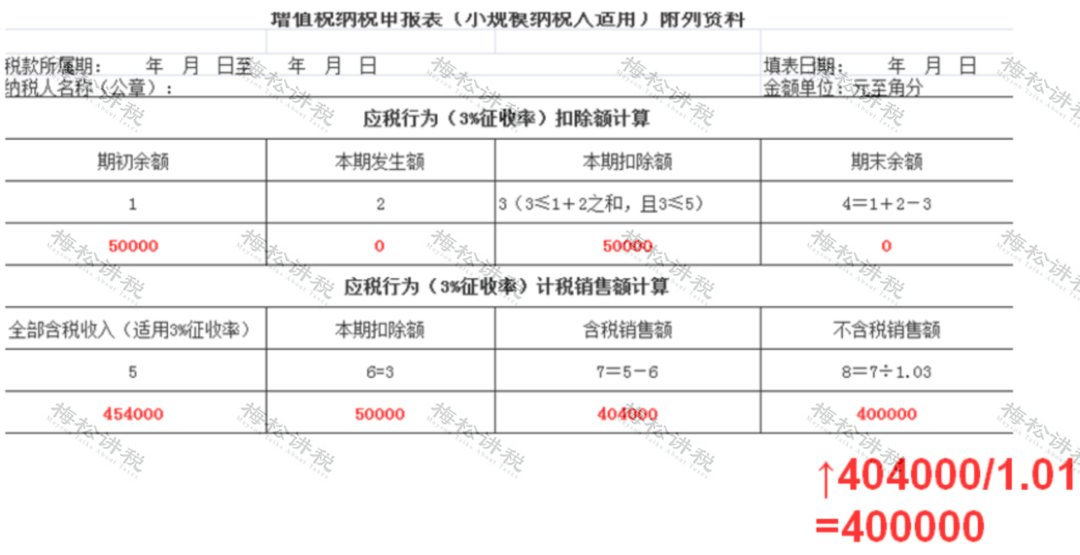

适用差额征收的小规模纳税人,发生减征增值税情形

A公司为提供建筑服务的增值税小规模纳税人,第4季度取得含税收入45.4万元,同时上季度期初结转的扣除项目还有5万元。

附列资料:

减免税申报明细表:

主表主要栏次如下:

04

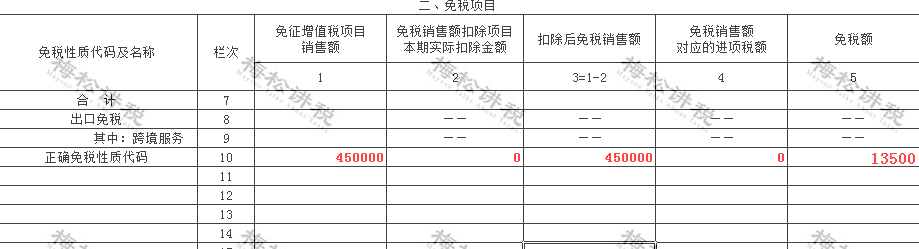

纳税人发生免征增值税情形

A公司为生活服务业增值税小规模纳税人,第4季度销售额45万元(不含税),按照国家税务总局公告2020年第8号规定,适用免征增值税政策。

减免税申报明细表:

主表主要栏次如下:

03

社保免征延期!

1月起,企业社保缴费就按这个来

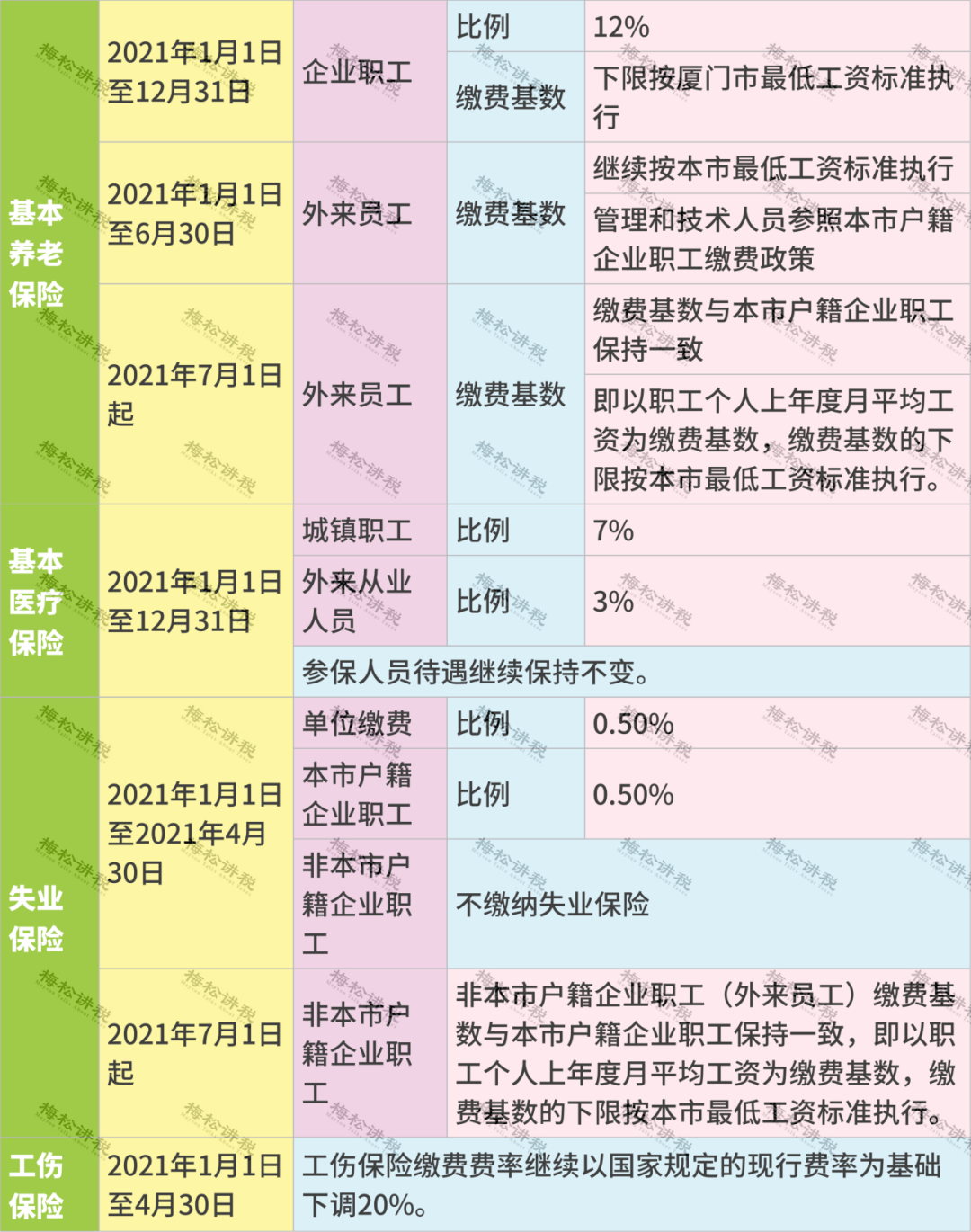

近日,厦门市税务局发布关于继续实施阶段性降低社会保险费政策的通知:

划重点:

除厦门市外,广东人社厅起草了《广东省进一步稳定和扩大就业若干政策措施(征求意见稿)》,该意见稿中规定 社保、工伤等降费政策拟再延长!

其他大部分地区,自1月起,社保全额征收。

那社保入税后,如何缴税呢?

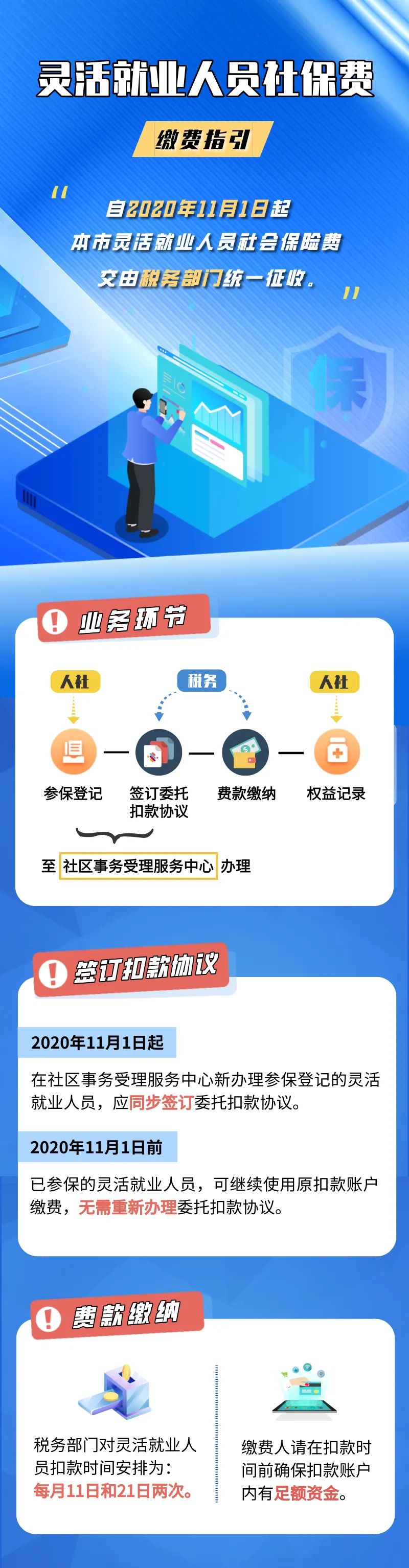

一

企业社保缴费指引

二

灵活就业人员社保费缴费指引

三

电子税务局打印社保缴费凭证流程

04

只申报不缴纳政策,不延期!

但是……

2020年5月1日至2020年12月31日,小型微利企业、个体工商户在2020年剩余申报期按规定办理纳税申报后,可以暂缓缴纳当期的所得税,延迟至2021年首个申报期内一并缴纳。

关于“首个申报期是1月还是4月?”,税局也明确了:

小型微利企业在2020年7月、10月办理第二、三季度企业所得税预缴申报时,只申报不缴税,应缴税款延缓至2021年1月,同2020年第四季度的税款一并缴纳。

也就是说,只申报不缴税的,应同2020年第四季度的税款一并缴纳,除石家庄、邢台、廊坊等地区在1月31日之前完成申报外,其他大部分地区应在1月20日之前必须完成申报。

那具体该如何操作缴纳?不按时缴纳会有什么后果?

01

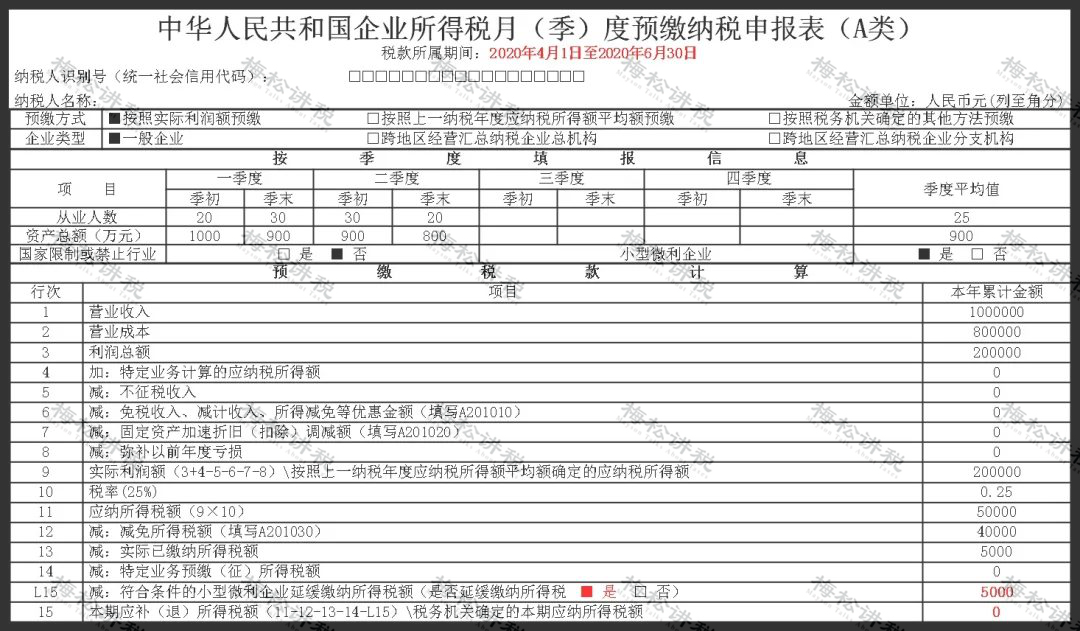

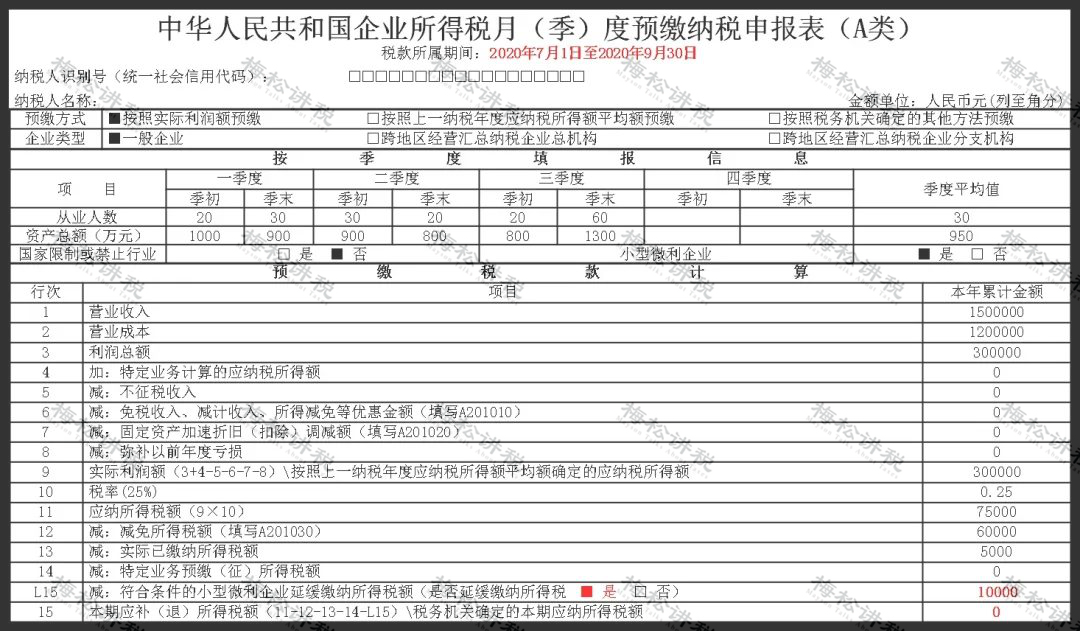

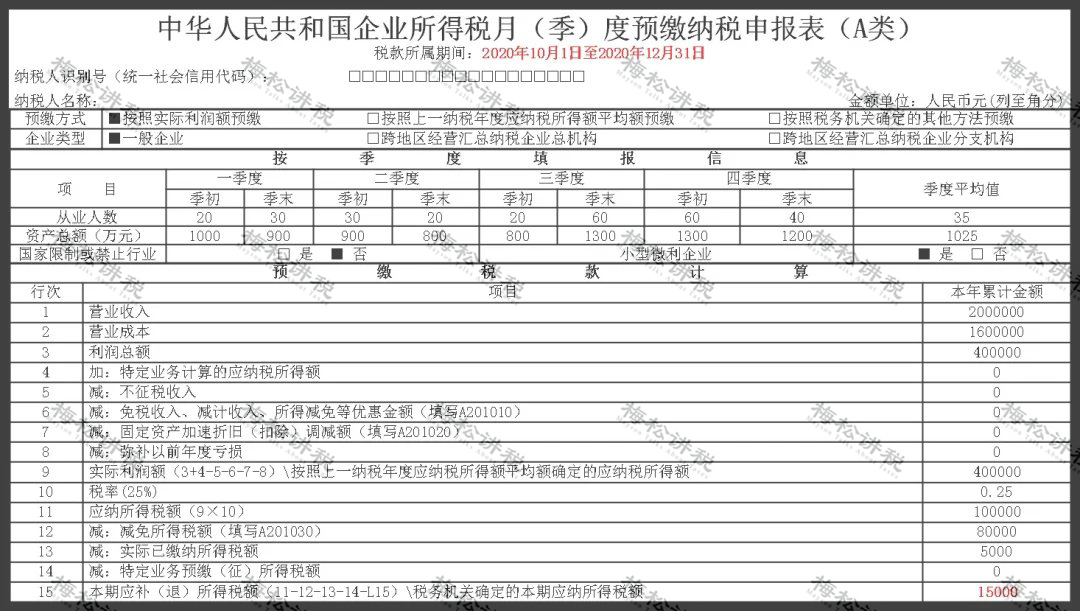

小型微利企业填报案例

1、2020年1季度预缴

2、2020年2季度预缴享受缓交政策

3、 2020年3季度预缴享受缓交政策

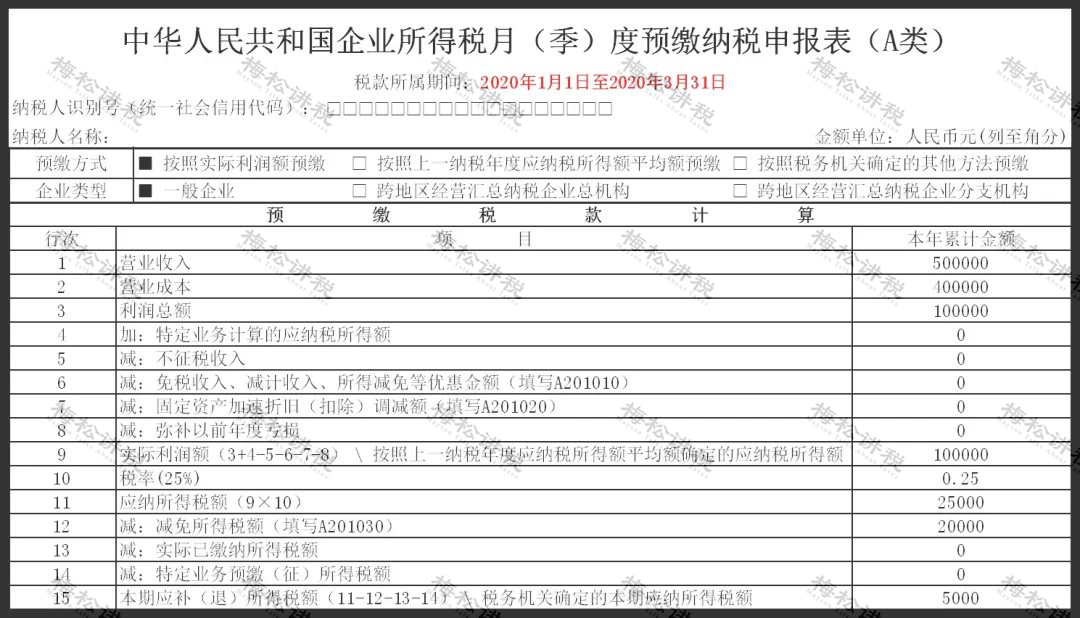

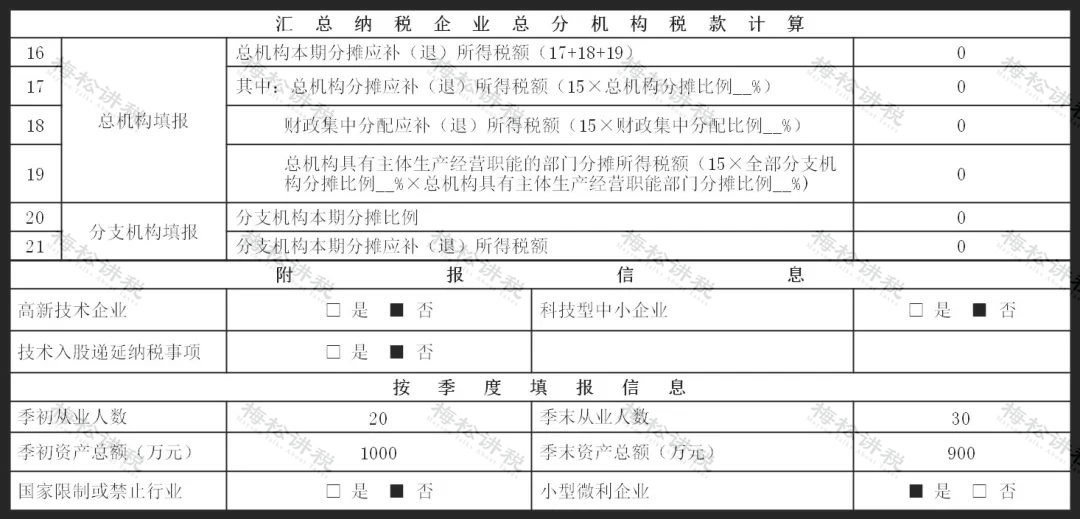

4、 2020年4季度预缴

2021年1月填写2020年第四季度企业所得税月(季)度预缴纳税申报表时,主表的“本年累计金额”按照截止至2020年四季度末的累计数据填写。

如果企业年度累计计算的应纳税所得额为亏损,当期无需预缴企业所得税,也无需补预缴第二、三季度延缓缴纳的税款。

02

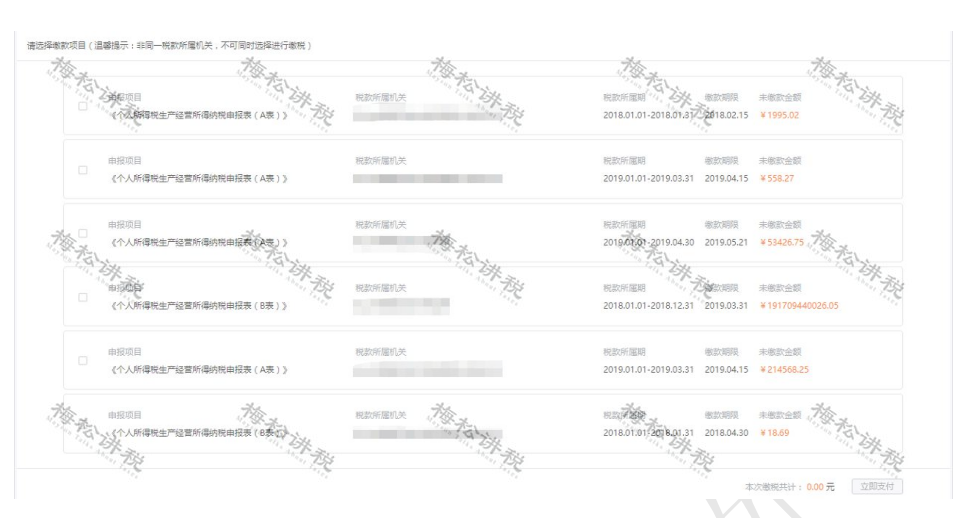

个体工商户申报流程

建议纳税人通过自然人电子税务局网页端进行缴纳税款!!!

纳税人在2021年1月完成2020年12月申报表提交后,所属期2020年12月的税款会与所属期4月至11月缓缴税款一并缴纳。

点击【我要查询】-【申报查询】-【未完成】,选择对应申报项目进行缴税,如有多条未缴款记录可点击【立即缴税】(仅同一个税款所属机关、收款国库的申报可合并缴税)。

缴款方式分为三方协议支付、银联在线支付、银行端凭证支付。

(1)支付方式选择【三方协议缴款】,点击【立即支付】;确认此次缴税所使用的三方协议缴款账户,点击【确定】发起扣款请求完成缴税。

(2)支付方式选择【银联在线支付】,点击【立即支付】;选择直接付款或者登录付款,发起扣款请求完成缴税。

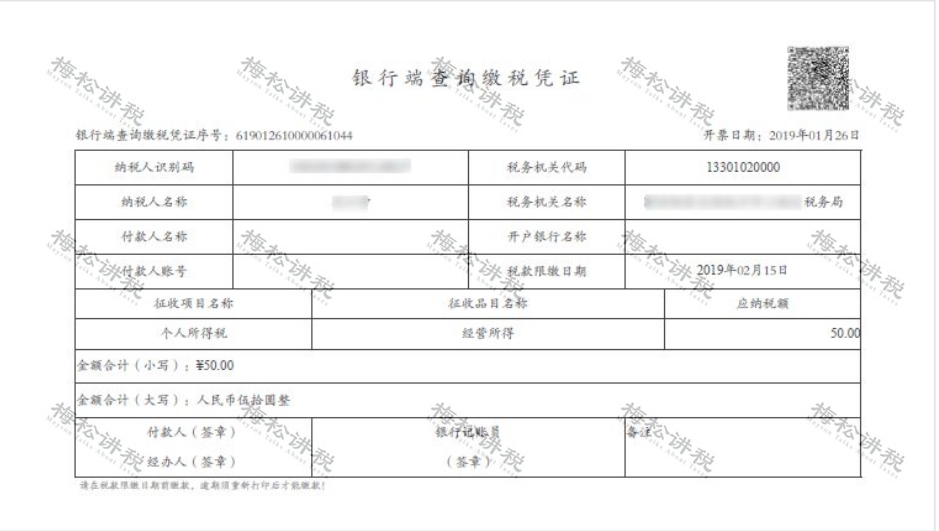

(3)支付方式选择【银行端凭证支付】,点击【立即支付】;纳税人在线生成银行端缴税凭证后,可下载打印,持纸质凭证前往可办理业务的银行窗口完成支付。

如果纳税人无法通过WEB端或扣缴客户端进行税款缴纳的,也可以到主管税务机关办税服务厅办理。

提醒!

逾期缴纳将会产生每日万分之五的滞纳金哦,还会承担相应的法律后果,影响个人纳税信用。

依据征管法,如果纳税人不缴或者少缴税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴税款百分之五十以上五倍以下的罚款。

文:财务第一教室、税务大讲堂、长沙税务、上海税务、梅松讲税、税台,版权归原作者所有