вЛЁЂЪВУДЧщПіЯТПЩвдПЊОпКьзждіжЕЫАзЈгУЗЂЦБЃП

діжЕЫАвЛАуФЩЫАШЫЃЈАќРЈздПЊзЈгУЗЂЦБЕФаЁЙцФЃФЩЫАШЫЃЉПЊОпдіжЕЫАзЈгУЗЂЦБКѓЃЌЗЂЩњЯњЛѕЭЫЛиЁЂПЊЦБгаЮѓЁЂгІЫАЗўЮёжажЙЕШЧщаЮЕЋВЛЗћКЯЗЂЦБзїЗЯЬѕМўЃЌЛђепвђЯњЛѕВПЗжЭЫЛиМАЗЂЩњЯњЪлелШУЃЌПЩвдПЊОпКьзждіжЕЫАзЈгУЗЂЦБЁЃ

ЭЌЪБОпгаЯТСаЧщаЮЕФЃЌВЛЗћКЯЗЂЦБзїЗЯЬѕМўЃК

зїЗЯЬѕМўЪЧжИЭЌЪБОпгаЯТСаЧщаЮЕФЃК

ЃЈвЛЃЉЪеЛиШЋВПЗЂЦБСЊДЮЪБМфЮДГЌЙ§ПЊЦБЕБдТЃЛ

ЃЈЖўЃЉПЊЦБЗНЮДГЫАВЂЧвЮДМЧеЫЃЛ

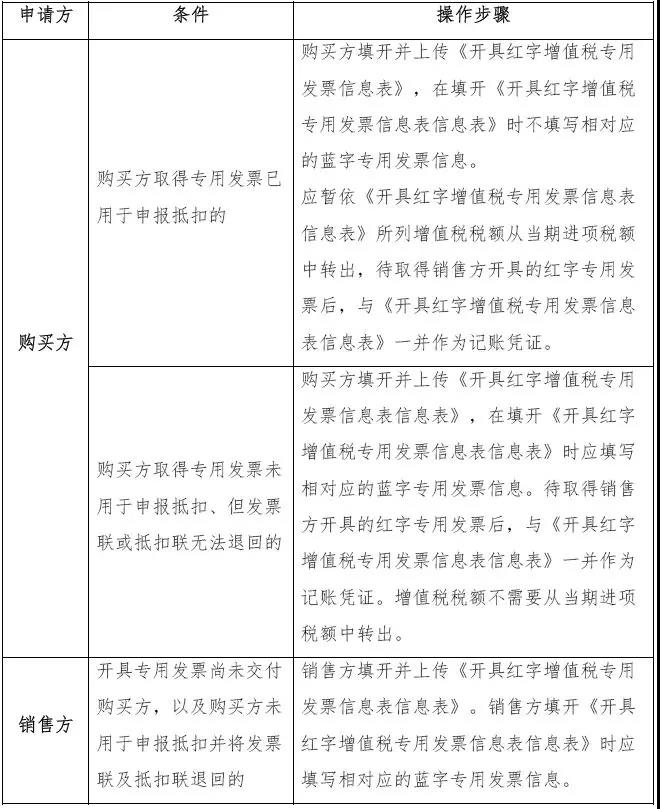

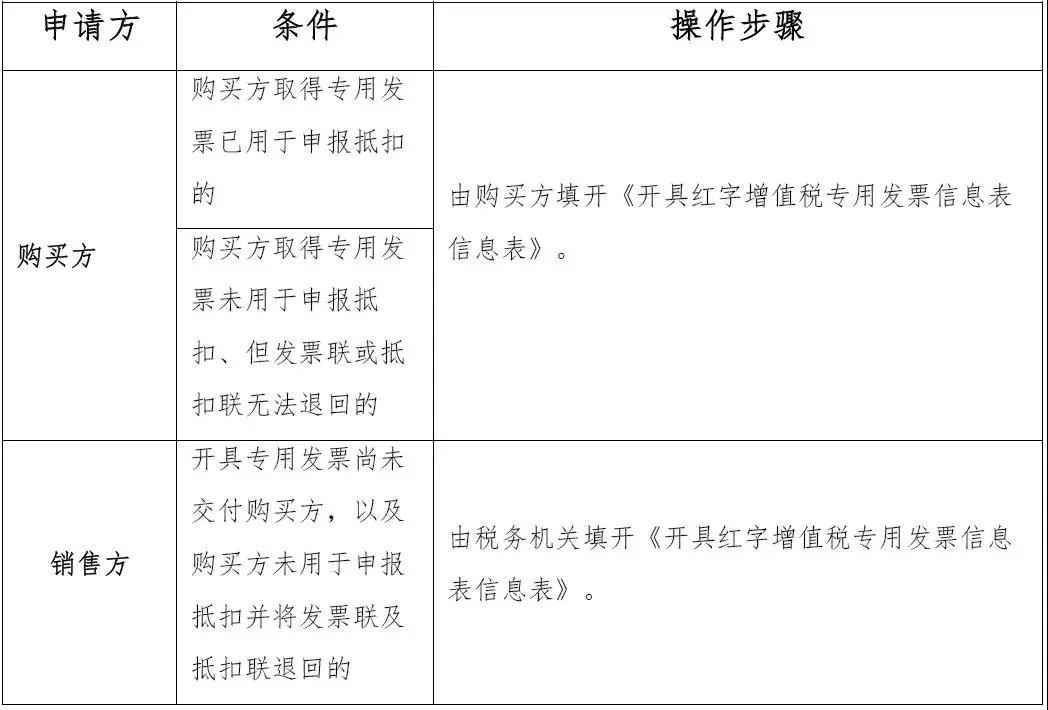

ЃЈШ§ЃЉЙКТђЗНШЁЕУЕФзЈгУЗЂЦБЃЌЮДЭЈЙ§бЁдёШЗШЯЦНЬЈШЗШЯЧвЮДШЯжЄЃЌЛђШЯжЄНсЙћЮЊЁАФЩЫАШЫЪЖБ№КХШЯжЄВЛЗћЁБЁЂЁАзЈгУЗЂЦБДњТыЁЂКХТыШЯжЄВЛЗћЁБЁЃЃЈвЛЃЉЪеЕНЭЫЛиЕФЗЂЦБСЊЁЂЕжПлСЊЪБМфЮДГЌЙ§ЯњЪлЗНПЊЦБЕБдТЃЛ

ЃЈЖўЃЉЯњЪлЗНЮДГЫАВЂЧвЮДМЧеЫЃЛ

ЃЈШ§ЃЉЙКТђЗНЮДШЯжЄЛђепШЯжЄНсЙћЮЊЁАФЩЫАШЫЪЖБ№КХШЯжЄВЛЗћЁБЁЂЁАзЈгУЗЂЦБДњТыЁЂКХТыШЯжЄВЛЗћЁБЁЃ

ЖўЁЂПЊОпКьзжзЈгУЗЂЦБЕФЙцЖЈЪЧЪВУДЃП

ЃЈвЛЃЉЬюПЊЁЖПЊОпКьзждіжЕЫАзЈгУЗЂЦБаХЯЂБэЁЗ

ЃЈЖўЃЉЭЌВНаХЯЂ

жїЙмЫАЮёЛњЙиЭЈЙ§ЭјТчНгЪеФЩЫАШЫЩЯДЋЕФЁЖПЊОпКьзждіжЕЫАзЈгУЗЂЦБаХЯЂБэЁЗЃЌЯЕЭГздЖЏаЃбщЭЈЙ§КѓЃЌЩњГЩДјгаЁАКьзжЗЂЦБаХЯЂБэБрКХЁБЕФЁЖПЊОпКьзждіжЕЫАзЈгУЗЂЦБаХЯЂБэЁЗЃЌВЂНЋаХЯЂЭЌВНжСФЩЫАШЫЖЫЯЕЭГжаЁЃ

ЃЈШ§ЃЉПЊОпКьзждіжЕЫАзЈгУЗЂЦБ

ЯњЪлЗНЦОЫАЮёЛњЙиЯЕЭГаЃбщЭЈЙ§ЕФЁЖПЊОпКьзждіжЕЫАзЈгУЗЂЦБаХЯЂБэЁЗПЊОпКьзжзЈгУЗЂЦБЃЌдкаТЯЕЭГжавдЯњЯюИКЪ§ПЊОпЁЃКьзжзЈгУЗЂЦБгІгыЁЖПЊОпКьзждіжЕЫАзЈгУЗЂЦБаХЯЂБэЁЗвЛвЛЖдгІЁЃ

ЃЈЫФЃЉЯЕЭГаЃбщ

ФЩЫАШЫвВПЩЦОЁЖПЊОпКьзждіжЕЫАзЈгУЗЂЦБаХЯЂБэаХЯЂБэЁЗЕчзгаХЯЂЛђжНжЪзЪСЯЕНЫАЮёЛњЙиЖдЁЖПЊОпКьзждіжЕЫАзЈгУЗЂЦБаХЯЂБэаХЯЂБэЁЗФкШнНјааЯЕЭГаЃбщЁЃ

Ш§ЁЂаЁЙцФЃФЩЫАШЫДњПЊзЈгУЗЂЦБШчКЮЩъЧыКьзжЃП

ЫАЮёЛњЙиЮЊаЁЙцФЃФЩЫАШЫДњПЊзЈгУЗЂЦБЃЌашвЊПЊОпКьзжзЈгУЗЂЦБЕФЃЌАДеевЛАуФЩЫАШЫПЊОпКьзжзЈгУЗЂЦБЕФЗНЗЈДІРэЁЃ

ЯњЪлЗНШЁЕУКьзждіжЕЫАзЈгУЗЂЦБаХЯЂБэБрКХКѓдкНЫеЙњЫАЕчзгЫАЮёОжжаЬюаДДњПЊдіжЕЫАЗЂЦБНЩФЩЫАПюЩъБЈЕЅЃЈКьГхЃЉЃЌАДееДњПЊзЈгУЗЂЦБзЪСЯШЅЫАЮёОжАьРэКьГхЪжајЁЃ

ПЊОпКьзждіжЕЫАЦеЭЈЗЂЦБвдМАКьзжЛњЖЏГЕЯњЪлЭГвЛЗЂЦБгаКЮЙцЖЈЃП

ФЩЫАШЫашвЊПЊОпКьзждіжЕЫАЦеЭЈЗЂЦБЕФЃЌПЩвддкЫљЖдгІЕФРЖзжЗЂЦБН№ЖюЗЖЮЇФкПЊОпЖрЗнКьзжЗЂЦБЁЃКьзжЛњЖЏГЕЯњЪлЭГвЛЗЂЦБашгыдРЖзжЛњЖЏГЕЯњЪлЭГвЛЗЂЦБвЛвЛЖдгІЁЃ

зЂЃККьзждіжЕЫАЦеЭЈЗЂЦБвдМАКьзжЛњЖЏГЕЯњЪлЭГвЛЗЂЦБВЛашвЊЯёдіжЕЫАзЈгУЗЂЦБЬюПЊЁЖПЊОпКьзждіжЕЫАзЈгУЗЂЦБаХЯЂБэаХЯЂБэЁЗЃЌжБНгдкЯЕЭГжаПЊОпКьзжЗЂЦБМДПЩЁЃ

РЯЪІЃЁЮвгаЮЪЬтЃЁ

ФЩЫАШЫздАьРэЫАЮёЕЧМЧжСШЯЖЈЛђЕЧМЧЮЊвЛАуФЩЫАШЫЦкМфЃЌЮДШЁЕУЩњВњОгЊЪеШыЃЌЮДАДееЯњЪлЖюКЭеїЪеТЪМђвзМЦЫугІФЩЫАЖюЩъБЈНЩФЩдіжЕЫАЕФЃЌЦфдкДЫЦкМфШЁЕУЕФдіжЕЫАПлЫАЦОжЄЃЌПЩвддкШЯЖЈЛђЕЧМЧЮЊвЛАуФЩЫАШЫКѓЕжПлНјЯюЫАЖюЃЌЕЋЪЧЯждкЮоЗЈАьРэШЯжЄашвЊПЊОпКьзжзЈгУЗЂЦБгІШчКЮДІРэЃП

ЙКТђЗНФЩЫАШЫШЁЕУЕФдіжЕЫАзЈгУЗЂЦБЃЌАДееЁЖЙњМвЫАЮёзмОжЙигкКьзждіжЕЫАЗЂЦБПЊОпгаЙиЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк47КХЃЉЙцЖЈЕФГЬађЬюПЊЁЖПЊОпКьзждіжЕЫАзЈгУЗЂЦБаХЯЂБэЁЗЃЌЖдгІРЖзжзЈгУЗЂЦБЕжПлдіжЕЫАЯњЯюЫАЖюЧщПіжабЁдёЁАЮДЕжПлЁБЃЌгЩЯњЪлЗНФЩЫАШЫПЊОпКьзждіжЕЫАзЈгУЗЂЦБКѓжиаТПЊОпРЖзждіжЕЫАзЈгУЗЂЦБЁЃ

ЪЕМЪВйзїжаЃЌаЁЛяАщУЧЛЙгіЕНСЫвЛаЉаЁЮЪЬтЁ

1ЁЂШЅФъПЊЕФдіжЕЫАзЈгУЗЂЦБЃЌНёФъвЊПЊКьзжЗЂЦБЃЌЫАПиЯЕЭГЪ§ОнПтжаУЛгаШЅФъЕФЗЂЦБаХЯЂЃЌШчКЮПЊОпКьзжЗЂЦБЃП

дкЫАПиЯЕЭГжаЃЌЪфШыаХЯЂБэБрКХКѓЃЌШчЙћЪ§ОнПтжаЮоЖдгІРЖзжЗЂЦБЃЌПЩвдНјШыИКЪ§ЗЂЦБЬюПЊНчУцЃЌЪжЖЏЬюаДЗЂЦБИїЯюаХЯЂЁЃ

2ЁЂдкЫАПиЯЕЭГжаЬюПЊаХЯЂБэЪБЃЌЪВУДЧщПіЯТашвЊЪфШыРЖзжЗЂЦБЕФДњТыгыКХТыЃП

ЕБЙКТђЗНЬюПЊКьзжаХЯЂБэВЂбЁдёЮДЕжПлЃЌЛђЯњЛѕЗНЬюаДКьзжЩъЧыЕЅЪБашвЊЪфШыРЖзжЗЂЦБДњТыгыКХТыЃЛ

ЕБЙКТђЗНЬюПЊКьзжЩъЧыЕЅЕЋбЁдёвбЕжПлЪБдђЮоашЪфШыРЖзжЗЂЦБДњТыгыКХТыЁЃ

3ЁЂвЛеХдіжЕЫАзЈгУЗЂЦБПЩвдЖдгІЖреХКьзжаХЯЂБэТ№ЃП

ПЩвдЃЌвЛЗнРЖзжзЈгУЗЂЦБПЩвдЗжЖрДЮНјааКьГхЃЌЕЋдкПЊОпЁЖаХЯЂБэЁЗЪБЃЌЯЕЭГНЋздЖЏаЃбщЖдгІЭЌвЛЗнРЖзжзЈгУЗЂЦБЕФЖрЗнЁЖаХЯЂБэЁЗЕФКЯМЦН№ЖюЁЂЫАЖюЪЧЗёДѓгкИУЗнРЖзжзЈгУЗЂЦБЕФН№ЖюЁЂЫАЖюЃЌШєДѓгкдђВЛдЪаэПЊОпЁЃ

4ЁЂЙКТђЗНШЁЕУзЈгУЗЂЦБвбгУгкЩъБЈЕжПлЕФЩъЧыаХЯЂБэвдКѓШчКЮЩъБЈЃП

гІднвРЁЖПЊОпКьзждіжЕЫАзЈгУЗЂЦБаХЯЂБэаХЯЂБэЁЗЫљСадіжЕЫАЫАЖюДгЕБЦкНјЯюЫАЖюжазЊГіЃЌдкдіжЕЫАФЩЫАЩъБЈБэИНБэЖўЕк20ааЁАКьзжзЈгУЗЂЦБаХЯЂБэзЂУїЕФНјЯюЫАЖюЁБРИДЮЬюаДЁЃ

ЮФМўвРОнЃК

ЁЖЙњМвЫАЮёзмОжЙигкаоЖЉ<діжЕЫАзЈгУЗЂЦБЪЙгУЙцЖЈ>ЕФЭЈжЊЁЗЃЈЙњЫАЗЂЁВ2006ЁГ156КХЃЉ

ЁЖЙњМвЫАЮёзмОжЙигкФЩЫАШЫШЯЖЈЛђЕЧМЧЮЊвЛАуФЩЫАШЫЧАНјЯюЫАЖюЕжПлЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2015ФъЕк59КХЃЉ

ЁЖЙњМвЫАЮёзмОжЙигкКьзждіжЕЫАЗЂЦБПЊОпгаЙиЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк47КХЃЉ